上证50期货交割日(上证50股指期货合约的交易时间)

日期:2023年05月05日 12:17 浏览量:1

前言

- 本文简单说明了50ETF期权看跌期权隐含波动率远远大于看涨期权隐含波动率的一个原因,即IH对于现货的贴水。

- 股指升贴水是什么意思:股指与现货指数价格的差被称为基差,当股指价格高于现货指数价格时,股指处于升水,基差为正;反之,股指处于贴水,基差为负。股指上市以来,社会普遍关注其升贴水情况。有观点认为,升水就是做多看多、贴水就是做空看空股市的标志,甚至将股市下跌归罪于股指贴水。这是对境外市场个别观点的不当概括,很值得商榷。综合境内外研究及实践情况来看,股指升贴水主要受金融市场利率、股市分红、微观资金成本、套利力量、市场情绪等影响,升贴水不代表定价有偏差,也不是看多或看空的有效标志,更不是股市走势的指南针。

股指升贴水是反映市场运行的一个窗口指标。

1、价格与到期时指数实际价格无关,并非预测股市未来的指标

如前所述,股指理论价格公式为(F=S*[1+(r-y)*t/360])。可见,理论价格的决定基础是指数当期价格,与到期时的指数价格无关。准确地说就是,价格不是到期时指数价格的无偏估计。因此,价格高于或低于现货指数,并不意味就是对未来股市看高或看低,不能误将股指价格简单视为交易出来的到期时的指数价格。尤其是当市场套利机制十分有效的情况下,这种判断更加不合理。相对商品,金融期现套利更加便利和发达,上述这种理论价格关系也更加牢固和扎实。

2、基差存在不等于定价偏差,一定的升贴水区间仍属合理

升贴水或基差,是股指与现货指数的价差,而定价偏差是股指实际价格与理论价格的差异,二者既联系又不同。第一,基差存在不等于定价有偏差。举例来说,假设沪深300指数为2000点,期指价格为2015点,资金成本为5%,指数的股息率为2%,股指距离交割日还有90天,则理论价格为(2000*[1+(5%-2%)*90/360]=)2015点,定价偏差为(2015-2015=)0,而基差为(2015-2000=)15点。可见,基差和定价偏差是两个概念,基差存在不意味着定价偏差。第二,定价有个合理区间,在无套利区间内都是合理价格,实际价格不等于理论价格但也可以是合理价格。继续上述例子,假设考虑到各种套利成本后,当价格高于2035点时或低于1990点时,套利有利可图,套利者会自动介入,促进价格趋向合理。但当价格处于1990-2035点较小的区间内,收益不抵成本,套利无利可图,套利交易不会发生。这样,围绕着理论价格这样一个“中轴线”,存在一个所谓的“无套利区间”。在这个区间内,任何一个价格都是合理的。因此,6-7月间贴水较深、基差较大,实际价格低于理论价格,但考虑了融券不畅导致反向套利成本过高后,价格仍在无套利区间的较窄“箱体”内。

3、贴水并非看空股市、不影响股市大涨,升贴水不是股市预测神器

正如前面反复说的,升贴水有其内在原因,不排除市场情绪、预期等影响,但主要是分红与资金成本的影响。因此,升贴水自有规律,与股市走势关系不大,并不像一般的分析师或媒体所说的“升水”或“正基差”就是看多后市、“贴水”或“负基差”就是看空后市。

一方面,从境外市场实践来看,持续贴水并不会导致股市走势持续走低。例如,美国标普500指数自2009年出现持续贴水,截至2013年11月15日,1228个交易日只有13天正基差,正基差天数只有1%,但美国股市自2009年一路走高,累计涨幅超160%。标普500指数先是从2009年3月666点的近13年新低升至2010年4月末的1186点,涨幅超过78%;经过此后短短两个月的回调,该指数继续上攻,并在2011年4月突破1300点关口;短期休歇后,从2011年10月开始,标普500指数再次发力,至今25个月来上涨超过59%,最高达到1804点;今年涨幅已经超过26%,已创历史新高。分析显示,美联储量化宽松政策刺激使得无风险利率持续走低甚至接近于零,而企业利润增长和劳动力市场好转等使得股息率一直维持在2%以上且稳步提升,无风险利率与股息率之间的巨大差异彰显出美国股市投资价值,成为拉动美股持续上涨的核心动力。可见,股市走势还是受宏观经济政策、利率资金成本、企业盈利状况等基础因素决定。

另一方面,针对沪深300指数及其的深入研究也没有发现升贴水与指数走势存在稳定关系。研究显示,一是股指基差与股指涨跌相关性系数仅为0.006,十分微弱,且统计上不显著;二是即便加入股市涨跌惯性和波动性等变量后,二者的相关系数也只有0.013,且统计上仍不显著,无法证明二者存在相关关系。并且,2013年7月2日股指出现最大负基差(沪深300指数收于2006.56点)后,股市并未继续下跌,而是逐步企稳,至今年11月15日涨幅为5.79%,期间最高涨幅达到12.41%(9月12日沪深300指数收于2255.61点)。可见,股指升贴水与股市涨跌既没有机理上的经济相关性,也没有统计上数据相关性,升贴水不是预测股市走向的指标。

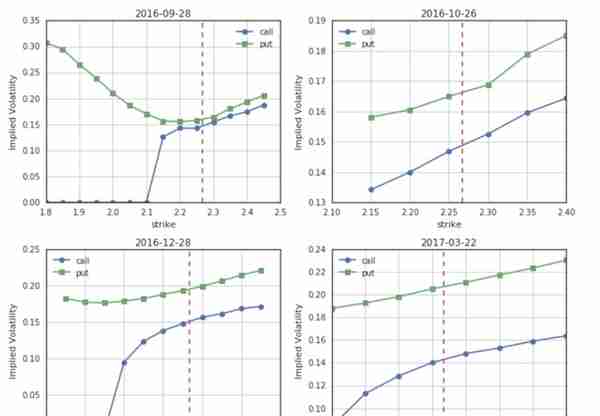

import lib.opt as opt # opt library来自于社区关于期权的分享import pandas as pdfrom CAL.PyCAL import *import matplotlib.pyplot as pltimport scipy.stats as s1. 看跌看涨隐含波动率的不同

期权的隐含波动率,是通过将期权价格带入定价模型反推出来的标的波动率。具体到50ETF期权,以2016-08-26这天为例,得到下图的隐含波动率:

- 四张图对应当月、次月、当季、下季共四个行权日的期权合约

- 每张图中,横轴为期权行权价,纵轴为隐含波动率

- 看跌期权、看涨期权分别用绿线和蓝线标出

- 红色虚线为当日的50ETF价格

opt.histDayPlotSmileVolatilityOpt50ETF('2016-08-26')

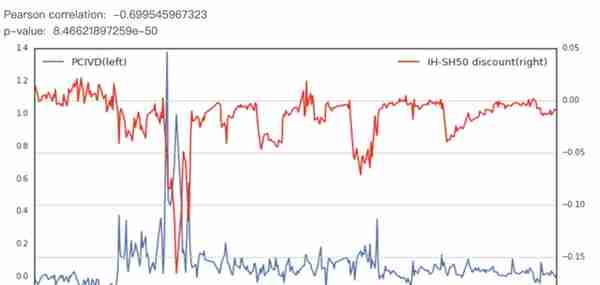

2. 看跌看涨隐含波动率的差值和IH贴水的关系

在计算期权隐含波动率的过程中,需要用到标的50ETF基金的价格,该基金对标上证50指数;此处看似没问题,但我们知道股灾以来,对应于上证50指数的IH期货长期处于贴水状态;下面简单探讨一下上一节看到的看跌看涨期权隐含波动率差值和IH贴水幅度的关系;看跌看涨隐含波动率差值,和社区分享帖子一样,定义为ATM期权的隐含波动率差值。下表中:

- nearPCIVD,近月看跌看涨期权隐含波动率差值

- nextPCIVD,次月看跌看涨期权隐含波动率差值

- closeSH50,上证50指数收盘价

- settleIH, IH结算价

- closeIH, IH收盘价

- discount, IH对现货贴水幅度

# 看跌看涨期权隐含波动率差值,按照社区分享帖子计算得到,此处直接加载数据pcivd = pd.read_csv(u'50ETF_Option_Data/pcivd_截至2016-09-07.csv')pcivd['tradeDate'] = pcivd['date'] pcivd = pcivd[['tradeDate','nearCallIV','nearPutIV','nearPCIVD','nextCallIV','nextPutIV','nextPCIVD']]# IH连续合约价格ih_data = DataAPI.MktMFutdGet(mainCon=u"1",contractObject=u"IH",startDate=u"20150209",endDate=u"20160907")ih_data = ih_data[['tradeDate','settlePrice','closePrice']]ih_data.columns = ['tradeDate','settleIH','closeIH']# 上证50指数sh50_data = DataAPI.MktIdxdGet(ticker='000016',beginDate='20150209',endDate='20160907')sh50_data = sh50_data[['tradeDate','closeIndex']]sh50_data.columns = ['tradeDate','closeSH50']# 数据合并pcivd = pcivd.merge(sh50_data, on='tradeDate')pcivd = pcivd.merge(ih_data, on='tradeDate')pcivd['discount'] = (pcivd['settleIH'] - pcivd['closeSH50'])/pcivd['closeSH50']pcivd['tradeDate'] = map(Date.toDateTime, map(DateTime.parseISO, pcivd['tradeDate']))pcivd = pcivd.set_index('tradeDate')pcivd.columns = [u'nearCallIV', u'nearPutIV', u'nearPCIVD', u'nextCallIV', u'nextPutIV', u'nextPCIVD', u'closeSH50', u'settleIH', u'closeIH', u'discount']pcivd.tail()nearCallIV | nearPutIV | nearPCIVD | nextCallIV | nextPutIV | nextPCIVD | closeSH50 | settleIH | closeIH | discount | |

tradeDate | ||||||||||

2016-09-01 | 0.16265 | 0.17150 | 0.00885 | 0.15720 | 0.18310 | 0.02590 | 2220.403 | 2200.0 | 2193.0 | -0.009189 |

2016-09-02 | 0.14690 | 0.18145 | 0.03455 | 0.14695 | 0.18995 | 0.04300 | 2229.893 | 2198.8 | 2201.0 | -0.013944 |

2016-09-05 | 0.16170 | 0.16975 | 0.00805 | 0.15785 | 0.18210 | 0.02425 | 2228.718 | 2207.6 | 2204.4 | -0.009475 |

2016-09-06 | 0.16540 | 0.16015 | -0.00525 | 0.15860 | 0.18240 | 0.02380 | 2232.451 | 2213.8 | 2209.8 | -0.008354 |

2016-09-07 | 0.15985 | 0.16595 | 0.00610 | 0.15760 | 0.18400 | 0.02640 | 2236.546 | 2215.6 | 2214.8 | -0.009365 |

计算IH贴水幅度和看跌看涨期权隐含波动率差值的相关系数

corr_p = st.pearsonr(pcivd['nearPCIVD'], pcivd['discount'])print 'Pearson correlation: ', corr_p[0]print 'p-value: ', corr_p[1]fig = plt.figure(figsize=(12, 6))ax1 = fig.add_subplot(111)ax2 = ax1.twinx()ax1.plot(pcivd.index, pcivd['nearPCIVD'],'-',label='PCIVD(left)')ax2.plot(pcivd.index, pcivd['discount'], '-', color='r',label='IH-SH50 discount(right)')ax1.legend(loc=2, fontsize=13)ax2.legend(loc=0, fontsize=13)ax2.grid()

总结:

- 我们看到看跌看涨期权隐含波动率之差和IH贴水幅度的相关系数高达-0.7,p值接近于0,说明两者之间具有很强的负相关性;

- 两者具有负相关性逻辑上是很简单的,IH贴水,表示期权的现货标的50ETF远期合理价格应该更低一点,导致看跌期权贵一点、看涨期权便宜一点;

- 另外,看跌期权隐波大一点,还有一个因素,就是现货持有者买入看跌期权对冲推高了看跌期权价格。

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-05-05

下表中:nearPCIVD,近月看跌看涨期权隐含波动率差值nextPCIVD,次月看跌看涨期权隐含波动率差值closeS...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-05-05

下表中:nearPCIVD,近月看跌看涨期权隐含波动率差值nextPCIVD,次月看跌看涨期权隐含波动率差值closeS...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-05-05

下表中:nearPCIVD,近月看跌看涨期权隐含波动率差值nextPCIVD,次月看跌看涨期权隐含波动率差值closeS...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-05-05

下表中:nearPCIVD,近月看跌看涨期权隐含波动率差值nextPCIVD,次月看跌看涨期权隐含波动率差值closeS...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-05-05

下表中:nearPCIVD,近月看跌看涨期权隐含波动率差值nextPCIVD,次月看跌看涨期权隐含波动率差值closeS...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-05-05

下表中:nearPCIVD,近月看跌看涨期权隐含波动率差值nextPCIVD,次月看跌看涨期权隐含波动率差值closeS...