期货IF1809是什么

日期:2023年06月16日 07:20 浏览量:3

本文通过对我国股指期货历史交割合约的价格进行统计发现,在交割日,期货收盘价与现货收盘价的价差通常不会收敛,这主要是股指期货交割结算价的确定规则导致的。通过对历史数据统计发现,我国股指期货在交割日期现收敛较好,反映了我国股指期货市场交易理性、运行平稳。

我国股指期货期现收敛较好

我国股指期货的交割价格,是按照现货指数最后两个小时的算术平均值计算的,从而在交割日,期货价格会向现货价格强制收敛。这里我们用交割合约期货收盘价与交割结算价的价差来反映期现价格的收敛情况,由于在实际交易过程中,受交易成本、股指期货流动性等因素影响,交割合约期货收盘价与交割结算价的价差可能不会刚好收敛至零。?

通过对上市以来,109个沪深300股指期货交割合约、49个上证50和中证500股指期货交割合约,交割日的期货收盘价与交割结算价的价差(期货收盘价-交割结算价)统计发现,交割日股指期货期现收敛较好。

根据统计,沪深300股指期货历史上,期货收盘价与交割结算价的价差波动区间在-1.29和2.9之间,分别仅为交割价格的-0.05%和0.07%;上证50股指期货历史上,期货收盘价与交割结算价的价差波动区间在-1.01和2.76之间,分别仅为交割价格的-0.04%和0.09%;中证500股指期货历史上,期货收盘价与交割结算价的价差波动区间在-4.56和3.3之间,分别仅为交割价格的-0.11%和0.04%。整体来看,交割日,我国股指期货期现收敛较好。

图为历次交割日沪深300股指期货交割合约收盘价和交割价的差值

图为历次交割日,上证50股指期货交割合约收盘价和交割价的差值

图为历次交割日,中证500股指期货交割合约收盘价和交割价的差值

交割日期货和现货收盘价不收敛

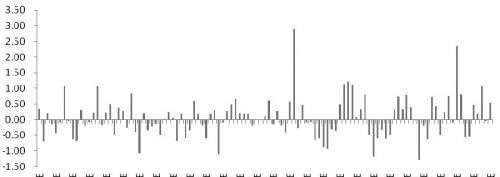

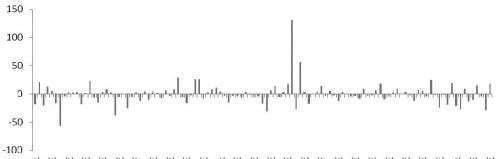

我们继续对上述109个沪深300股指期货交割合约、49个上证50和中证500股指期货交割合约,交割日的期货收盘价与现货指数收盘价的价差(期货收盘价-现货收盘价)进行统计。

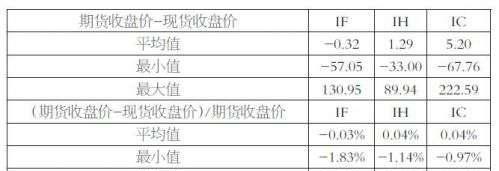

可以发现,期货收盘价与现货指数收盘价价差的波动很大。沪深300股指期货历史上,期货收盘价与现货指数收盘价的价差波动区间在-57.05和130.95之间,分别为期货收盘价格的-1.83%和2.75%;上证50股指期货历史上,期货收盘价与现货指数收盘价的价差波动区间在-33和89.94之间,分别为期货收盘价格的-1.14%和3.01%;中证500股指期货历史上,期货收盘价与现货指数收盘价的价差波动区间在-67.76和222.59之间,分别为期货收盘价格的-0.97%和2.18%。这个结果和前文相比,说明在交割日,期货收盘价与现货指数收盘价的价差要比期货收盘价与交割结算价的价差波动更剧烈一些。

图为历次交割日,沪深300股指期货交割合约收盘价和现货指数收盘价的差值

图为历次交割日,上证50股指期货交割合约收盘价和现货指数收盘价的差值

图为历次交割日,中证500股指期货交割合约收盘价和现货指数收盘价的差值

交割日期现价差的影响因素

交割日,交割合约收盘价与现货指数收盘价的价差波动很大,那么是什么原因造成的呢?

究其原因,仍然是由股指期货交割结算价的确定规则导致的。我国股指期货的交割价格,是按照现货指数最后两个小时的算术平均值计算。如果在交割日的最后两个小时,现货出现单边下跌行情,由于平均值下跌的速度更慢一些,所以在同一时间,交割合约下跌的速度要慢于现货指数下跌的速度,从而期货和现货两者的价差会逐步扩大,最后期货和现货收盘价的价差会出现一定幅度的升水;如果在交割日的最后两个小时,现货出现单边上涨行情,由于平均值上涨的速度也要更慢一些,所以在同一时间,交割合约上涨的速度要慢于现货指数上涨的速度,从而期货和现货两者的价差会逐步缩小,最后期货和现货收盘价的价差会出现一定幅度的贴水。

因此可以认为,在交割日里,交割合约和现货价格的差值主要由现货的走势决定。一方面,交割日交割合约的流动性下降,另一方面最后两个小时期货价格一直跟踪现货指数的平均价格波动,而平均价格波动的更平稳,所以最后两个小时的期现价差更多取决于现货指数的走势。

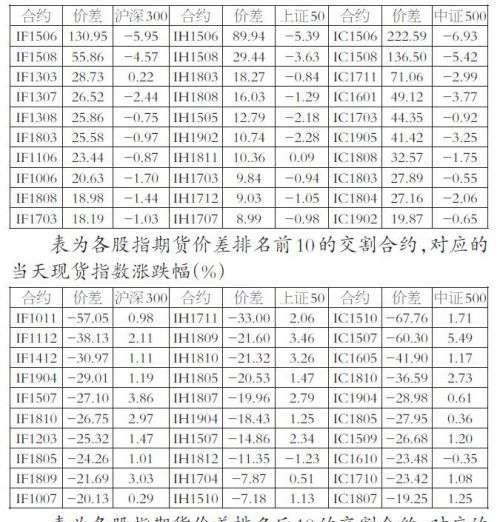

从历史数据来看,也是如此。我们把三大股指期货交割日中交割合约与现货收盘价的价差从大到小进行排序,可以发现,如果交割日现货指数大幅下跌,则交割合约与现货收盘价的价差大概率大幅升水。例如,IF1506、IH1506和IC1506,在交割日分别升水现货指数131、90和222.5个点,而当天现货指数分别下跌5.95%、5.4%和6.93%。不过也有例外,例如IF1303收盘升水现货28个点,当天现货仍上涨0.22%,但是通过观察IF1303交割日,2013年3月15日沪深300指数的日内走势,可以发现当天沪深300指数是冲高回落,午后沪深300指数从涨幅超过2.2%回落至微微上涨0.22%。因此,正是由于最后两个小时现货指数单边下行,从而导致IF1303收盘大幅升水。

另外,如果交割日现货指数大幅上涨,则交割合约与现货收盘价的价差大概率大幅贴水。例如IF1112、IH1809和IC1507,在交割日分别贴水现货指数38、21和60个点,而当天现货指数分别上涨2.11%、3.46%和5.49%。同样也有例外,例如IC1610收盘贴水现货23个点,当天现货却下跌0.35%,但是通过观察IC1610交割日,2016年10月21日中证500指数的日内走势,可以发现当天中证500指数是先跌后涨,午后从下跌超过1%一路反弹,最终收盘仅微跌0.35%。因此,正是由于最后两个小时现货指数单边上行,从而导致IF1610收盘大幅贴水。

综上所述,在交割日里,交割合约和现货指数的价差波动主要受现货走势的影响。

来源: 期货日报

关注同花顺财经微信公众号(ths518),获取更多财经资讯

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-06-16

本文通过对我国股指期货历史交割合约的价格进行统计发现,在交割日,期货收盘价与现货收盘价的价差通常不会收敛,这主要是股指期...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-06-16

本文通过对我国股指期货历史交割合约的价格进行统计发现,在交割日,期货收盘价与现货收盘价的价差通常不会收敛,这主要是股指期...

-

深圳社保新规挂靠

2023-06-16

本文通过对我国股指期货历史交割合约的价格进行统计发现,在交割日,期货收盘价与现货收盘价的价差通常不会收敛,这主要是股指期...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-06-16

本文通过对我国股指期货历史交割合约的价格进行统计发现,在交割日,期货收盘价与现货收盘价的价差通常不会收敛,这主要是股指期...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-06-16

本文通过对我国股指期货历史交割合约的价格进行统计发现,在交割日,期货收盘价与现货收盘价的价差通常不会收敛,这主要是股指期...

-

股票dma的牛公式(股票dma指标详解)

2023-06-16

本文通过对我国股指期货历史交割合约的价格进行统计发现,在交割日,期货收盘价与现货收盘价的价差通常不会收敛,这主要是股指期...