上海摩士达投资有限公司(上海摩士达职业技术学校)

日期:2023年05月23日 19:55 浏览量:3

“对商业的进步永葆好奇心”

9323characters/52pics, reading time ±25mins

Editor: Xenia/Jone/Terry

读到郭老师这篇雄文的时候,我起了一层鸡皮疙瘩。

在我有限的认知里面,业内像郭老师这样的宝藏级商业数据分析师,真的找不到第二个了。

但他自己每次都给我说:「我就是喜欢找数据,但是找完我就不想写了」。钢铁直男如他,数字有着谜一般的诱惑力,文字却显得有点累赘了。

而我这个靠写字为生的人,特别想好好地改编一下郭老师这篇文章,让它被更多的人看见、懂得并喜欢。

本文以上海近百年来的商圈观察为主旨,以各阶段年营业额最高的TOP20商场为「轴心」,绘制出上海不同年代的商圈迭代地图。

研究结果表明,地段并非一成不变:受政府政策、城市规划、交通设施、以及龙头商业企业的影响,上海市的商圈一直在不断发展变化。

有趣的是,从这些地图之中,我们又发现了城市的某些发展规律以及意想不到的商业现象。

开始之前,我们先以3张动图,来表达不同阶段上海市商业项目的分布及变化,对整个城市百年来的商业发展有一个比较直观的大致印象

PART 1

10组核心数据

第一部分,我们先来看几个重点的数据表格。

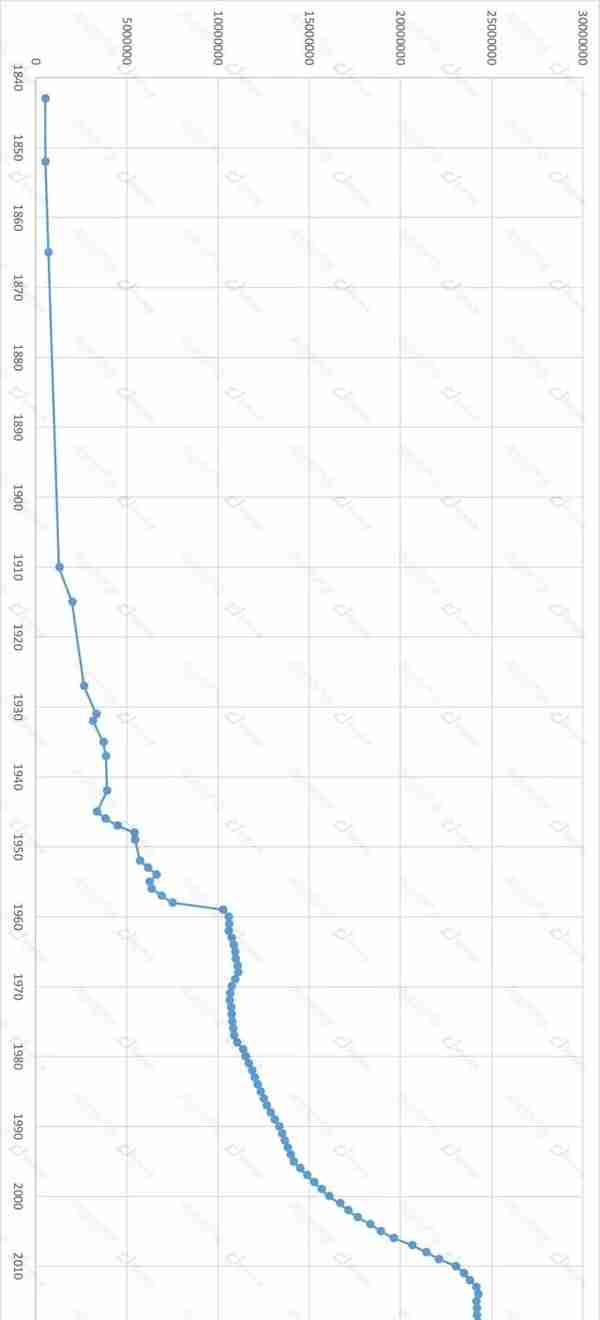

第1个图表,是自1900年到2019年上海市常驻人口的发展变化趋势图,横屏观看效果更佳(图内的数据来源为百度文库文章《上海历史上人口变迁图表》及国家统计局网站)

上海开埠以来的人口变化图 | 制图Jone

1292年,元朝时期,华亭建县,上海「小荷刚露尖尖角」,到1391年有可查人口数据为532,808人。

其后的明清两朝,由于战乱国乱,人口锐减,到1522年(嘉靖元年),常驻人口跌至253,013人。

近代,上海工业发展提速,人口逐步回升,到1843年上海正式开埠,常驻人口恢复到450多年前的53万左右。

第一次世界大战期间,上海人口迅猛发展:

1920年,上海主城区人口超过200万人。

1927年,国民革命军占领上海,改上海为特别市,人口达到2,641,220人。

1930年,上海特别市升级为国家直辖市,次年人口3,317,432人。

1937年,抗日战争爆发前,上海全市人口为3,851,976人。

1945年,战争结束时人口为3,370,230人。

1949年,上海解放,人口达到5,455,007人。

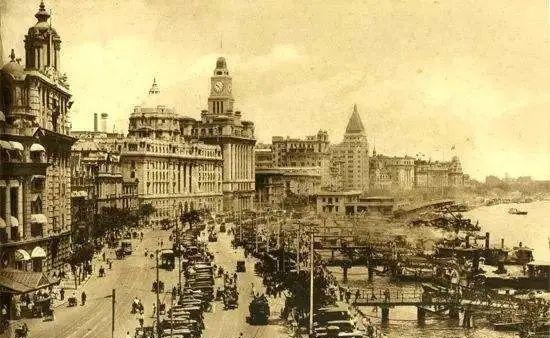

1948年的上海外滩 | 图据网络

人口发展的历史背后,是上海作为中国商业之都的崛起之路。于是,我们来到这一趴的第2个图表,是上海近20年来的宏观数据及行业数据表格

上海TOP20商场人均消费总额

(未剔除外来旅客消费)

很显然,近30年的上海商业,发展非常迅速,TOP20的商场年业绩总额从1991年的33.5亿元,跃升至2019年的734.6亿元,翻了近22倍。

同期,上海市的常驻人口也从1350万上涨至2428.14万,人均在TOP20商场消费的金额,也从248.1元提升至3025.4元。

这张图表最值得玩味的数据,应该是TOP20商场的人均消费在人均各项存款余额的占比(计算方式为:TOP20商场的人均消费/[各项存款余额/常驻人口数量]):1991年人均存款余额约为5,193元,占比为4.78%,2019年人均存款余额为54,700元,占比为5.53%。

有趣的是,人均各项存款余额翻了不止10倍,但TOP20商场的人均消费在存款的占比,近30年仅上浮了不到1%。

上海外滩夜景 | 图据网络

第3个图表,是上海历年来TOP20商场距离市中心商业原点——第一百货的距离

以毗邻上海中心原点地标国际饭店的第一百货为全市商业中心原点来计算,全市TOP1、TOP2、TOP6、TOP20商场距离分别为0、0.1、0.9、4.4公里,南京东路及市中心的强势地位可见一斑。

第4个图表,是TOP20商场平均面积(以下商业建面统一剔除了停车场面积)

第5个图表,是TOP20商场的坪效

第6个图表,是TOP20商圈地理位置分布

第7个图表,是TOP20商圈多元分布情况

第8个图表,是TOP20商场资方背景情况

第9个图表,是各大商圈入围TOP20商场的数量

第10个图表,是各大商圈入围TOP20商场的销售额占比

第11个图表,是入围TOP20商场的类型占比

第12个图表,是历年来入围TOP20商场的业态变化

特别需要注意:自1991至2019年中唯一持续上榜的项目——豫园商城,由于独具文旅特性的明清式复古街区,且黄金销售占比较高,因此不具可比性,遂从上述表格中剔除。

上述12个表格,大致描绘出上海近30年来TOP20商场和商圈的发展路径,并从多个维度表达出上海商业从1843年开埠以来,近200年的变化轨迹,数据意义不凡。

图片源于《近代上海的百貨公司與都市文化》

PART 2

10个发展阶段

通过收集数据,按照时间线性逻辑,我们把上海商业发展和商圈变迁的时代,大致切分为十个阶段。

接下来详细说明。

01第一阶段 1843-1916年

关键表述:商业街的诞生与四大英资洋行

上海1843年开埠,1845年英租界成立。城区范围由上海县城延伸至城外,众多新马路在田间诞生,开发计划层出不穷。

英租界外滩成为金融中心,新兴商业街南京路东段(南京东路)超越与老城厢城隍庙周边成为最繁华的商业中心,福利、汇司、泰兴(连卡佛)、惠罗四大新兴英资洋行的商场云集在南京东路东端,成为了当时营业额最高的商圈。

1847年前后的上海 | 图据「档案春秋」

02第二阶段 1917-1949年

关键表述:四大华商侨资环球百货雄霸亚洲

1917年到1918年,先施百货、永安百货先后从香港来到上海,南京东路浙江路附近聚集着当时亚洲最摩登的四大环球百货——永安、先施、新新、大新成,他们成为上海首批2至3万平方米的大型商业综合体。

这些新一代综合体内将零售、餐饮、游乐场、屋顶花园、宾馆等多种业态融合在一起,成为中国最早的「一站式」消费场所,受到市场的热烈反馈,因此取代了之前仅有卖货功能的四大洋行,成为全上海营业额最高的新四大商场。

已有102岁的上海永安百货 | 图据网络

这「新四大」,连同「四大洋行」,以及丽华百货和国货百货,成为万商云集的南京东路十大商场——也便是「南京东路商圈」的起始,垄断了全市大中型商场的95%的客流与98%的销售额,其他商业街的百货商场仅有南京西路1939年创立的百乐商场。

同一时期,南京东路与周边的西藏中路(包含新世界游乐场、大世界与赛马场)、福州路、金陵东路、九江路、福建路及周边的剧场影院集群,成为了全国乃至亚洲最繁华最高档的商业及文化中心。

而老城厢城隍庙周边、法租界淮海中路与贝当路(现衡山路)、虹口北四川路(现四川北路)、华界闸北宝山路等则是当时的区域商业中心。

03第三阶段 1949-1991年

关键表述:国营百货四处开花,百华侨友新一代四大商场

建国后,国营百货成为主流商业形态,出现在城市的四面八方。

上世纪80年代至90年代初,上海恢复商业建设重点发展「四街一场」(南京东路、淮海中路、西藏中路、四川北路以及豫园商场)和15个区级商业中心。

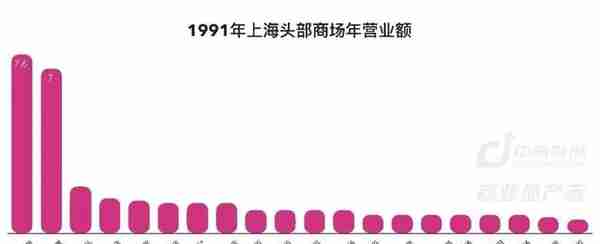

1991年,凭借“永先新大”四大百货打下的基础,南京东路一百、华联等6家商场入围当年TOP20榜单。

华侨商店和友谊商店同样在南京东路(原永安新厦)和北京东路(现外滩源半岛酒店),作为这一阶段内全市最高端的商场,他们依然独占62%的销售额。

南京西路、四川北路、淮海中路、不夜城、平凉路五大商圈凭借九百、七百、二百、环龙、三百而分居商圈榜第2至第6位,但各自的业绩占比均介于3%-4%之间。

这一阶段,上海大中型商场依然聚焦在南京东路。

当时TOP20商场中,除了以市中心商业街与老城厢南市区为主外,苏州河以北的项目多达8个,分布在闸北不夜城与中华新路、杨浦五角场与平凉路、虹口提篮桥、普陀曹杨、宝山吴淞。

而1993年起获得商业大发展的西南区域及浦东,仅徐家汇六百一个项目上榜,大概率在于上海依然处于人口导入大爆发的前夜,西南区域及浦东的承载潜力尚未展现。

上海豫园 | 图据网络

有意思的是,1991年上榜TOP20的商场,仅有豫园商城一家一直将TOP20的记录保持到2019年,其余则不断更新。

而当年的TOP20涉及的七大商圈——南京东路、南京西路、豫园、四川北路、淮海中路、徐家汇、五角场,如今仍有新项目上榜。

同时,另有南方、赵巷、中环、大宁、周浦、莘庄、七宝等10多个新商圈的项目上榜。

这从某种角度上来看,也说明了商圈基础、人口导入、城市规划及龙头商业企业的引领性发展这四大要素,对一个属地商业项目的成功,存在很强的「缺一不可」性,绝非简单的「地段!地段!还是地段!」,可以一言蔽之。

鸟瞰上海虹口四川北路 | 图据网络

04第四阶段 1992-1995年

关键表述:外资百货及地铁改变商圈格局

1992年,全国从计划经济开始向市场经济转型。

同年,上海深化改革开放,成立了浦东新区。同时,加快商业中心建设,将之前的「四街一场」计划,扩容为「四街四城」发展规划。

「四街」为:南京东路、西藏中路(2001年由于延安路高架施工,被高架一分为二的西藏中路被替换为拥有商务优势的南京西路)、淮海中路、四川北路四大条状商业街。

「四城」为:徐家汇商城、陆家嘴新上海商业城、豫园商城、新客站不夜城,则以块状商业集群布局分布于市区东、南、西、北四角。

位于淮海中路的武康大楼 | 图据网络

以上八大商业中心零售商业经营面积,按1998年6月匡算,约为240万平方米(不含商务楼),约占全市商业经营面积30%左右。

1993年,全市首条地铁1号线——锦江乐园至徐家汇——开始观光试运营。

同年初开业的沪港合资东方商厦,成为解放后上海首家建成开业的中外合资大型零售商业企业,并取代华侨商店成为全市高档商品最丰富的商场。

同年年底,沪上首家台资商场——太平洋百货与重建后的第六百货联袂开幕,徐家汇开始崛起。

特别注意:由于统计口径不同,1995年一百与华联的销售额包括旗下连锁店业绩,其他年份销售额则均为单店数据。

同样也是1993年,外资百货开始蜂拥入沪。

中国香港的瑞兴、先施、迪生、美美、WINGS鸿翔、华润、帝王,台湾太平洋、中兴、摩士达、富安、亚新,日本的伊势丹、八佰伴、佳世客、三越,法国的巴黎春天,马来西亚的万邦、百盛,韩国的新世界纷至沓来,各区商业集团则陆续投建了数十家新百货商厦。

这一阶段,最顶尖的外资百货商场,包括美美、迪生、华亭伊势丹、瑞兴等,都纷纷聚集在淮海中路周边。

上海再度张开臂膀,海纳百川地迎来全球的商业企业与环球商品,但当时上海年人均可支配收入仅为4277元,故多数外资百货的经营情况并不理想。

东方商厦 | 图据网络

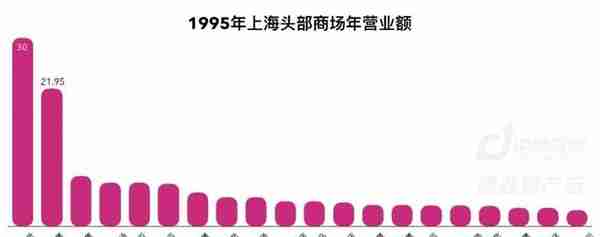

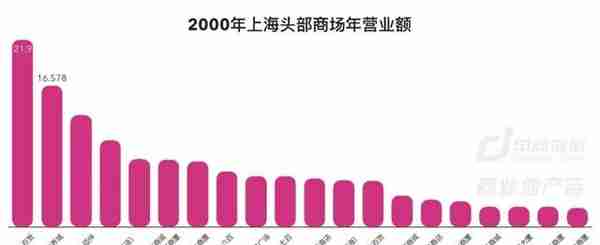

到了1995年,当年TOP20商场数据显示,新锐徐家汇凭借高端定位的东方商厦、大众流行定位的六百、时尚流行定位的太平洋百货、工薪实惠的汇联四大错位竞争的百货商城异军突起,以22.3亿元年营业额成为西南商圈龙头及全市亚军。

当时的南京西路和淮海中路依然以街铺为主,北区则依然领先处于大开发前夜的西南及浦东。

老牌南京东路则以一百、华联、精品等6家龙头商场,以68亿元及52%的市场份额赢得「第一商圈」。

值得一提的是,在1995年的TOP20商场中,外企数量占了10%。

上海第一百货 | 图据网络

1995年12月20日,上海最大的现代化商场——浦东第一八佰伴开幕,当天,共有107万名顾客光临了第一八佰伴,相当于当时南京路步行街一天的客流量,而这个数字,不仅被载入上海商业发展的史册,还被载入了吉尼斯世界纪录

浦东第一八佰伴开业盛况 | 图据网络

1995年12月30日,浦西最大商场——南京东路新世界城接踵而至,同样引爆全市消费力。

此后,两者蝉联了20余年上海百货业的冠亚军。但直至十年后,两者才终于共同超过第一百货,并包揽了上海百货业的冠亚军多年。

同期,受益于地铁1、2号线的建设,淮海中路东段、南京西路、新客站不夜城成为当时港资商业地产开发商最集中的板块。

上海浦东第一八佰伴 | 图据网络

特别需要单独说明的,是1991年,南京西路波特曼上海商城成为魔都首个商业综合体,1993年开业的淮海中路华亭国际购物中心揭开上海都会型购物中心建设的序幕,1995年日本IMM八佰伴南方商城和迪美广场加入上海购物中心「战队」。

05第五阶段 1996-2001年

关键表述:外资卖场与购物中心悄然萌芽

1996年,外资超市卖场登陆上海。

法国家乐福、德国麦德龙陆续开出曲阳店(95年试营业,96年正式营业)和普陀店,

韩国易买得,台资大润发、好又多、乐购,法国欧尚,以及本土的世纪联华、农工商随后纷纷在上海开辟连锁店。

家乐福古北店和金桥店、乐购七宝商城、大润发黄兴店、欧尚中原店,更为上海市民带来了首批以超市卖场为核心主力店的社区购物中心。

凭借高效而便捷的购物模式,5家外资大卖场旗舰店登上了2001年上海TOP20商场榜单。

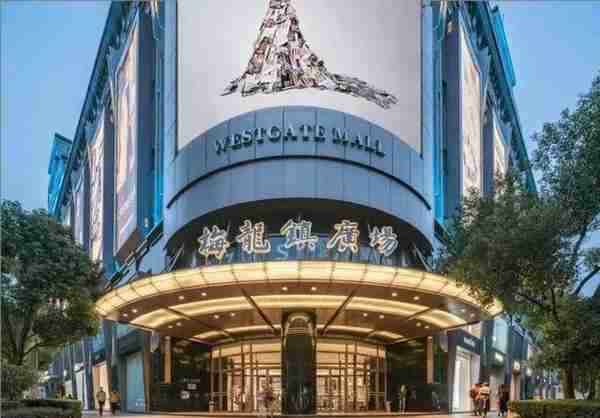

1996年至2000年,和黄集团梅龙镇广场、台资亚新生活广场、港资嘉里不夜城(佳世客)、香港名店街、曲阳上海商务中心、中信泰富广场、美罗城、中海集团海兴广场、菱电集团上海广场、香港恒隆旗下港汇广场陆续亮相,带动上海进入购物中心萌芽期。

1999年9月,南京东路成为全国首条全天候步行街。

2000年6月和12月,地铁2号线和3号线分别试运营中山公园至龙阳路,上海南站至江湾镇站两个区间。

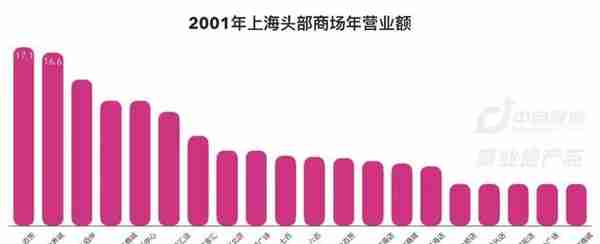

这一年也是新老项目竞争最激烈的一年,不仅亚军首度由华联被新世界城替代,TOP20商场中较1995年,则出现了12个新项目。

梅龙镇广场 | 图据网络

购物中心方面,由八佰伴IMM改造而来的友谊南方商城、以伊势丹为主力店梅龙镇广场、泛购物中心模式的上海商务中心与七宝商城(乐购星钻城)四大项目,首次登上了2001年TOP20榜单。

百货商场依然牢牢掌控着TOP商场榜单,12家百货占据了60%的席位及64%的销售额,2001年4月爆发的「百太之争」,更是引发全国效应。

2001年TOP20商场中外企占比跃升至70%,恢复至1930年代的开放格局。

上海南京路 | 图据网络

2001年,拥有4家TOP20商场的徐家汇商圈,赢过拥有3家TOP20商场的南京东路商圈,但南京东路商圈则凭借37.7亿元销售额,超过徐家汇商圈的32.6亿元——双方围绕「全市第一商圈宝座」,展开了激烈的竞争。

此外,淮海中路、陆家嘴、南方莲花路、南京西路凭借太百及百盛淮海店、第一八佰伴、友谊南方商城、梅龙镇广场分居第三至第六位。

南京东路3大商场占TOP20总销售额首度降至30%以下,标志着上海真正进入了多商圈多商业中心时代。

上海徐家汇中心 | 图据网络

06第六阶段 2002-2005年

关键表述:购物中心爆发,五大商圈首度鼎足而立

2001年,魔都首座高端购物中心恒隆广场及首座街区购物中心新天地揭幕,香港恒隆、九龙仓、瑞安、信德、澳娱,新加坡凯德、美罗、NEXTMALL、泰国正大、百联等大集团,陆续开出旗下购物中心,宣告上海购物中心由萌芽期进入培育期。

由于同一商圈龙头百货的强势阻击,多数购物中心坪效尚不及如日中天的百货和超市卖场,比如正大广场历经5年调整,才在2005年秋步入高速发展。

上海恒隆广场 | 图据网络

尽管有重奢、顶奢卖场快速入市,但该阶段上海的大众消费远超高端销售。

2003年全年,南京西路梅陇镇广场、中信泰富和恒隆广场三家高端卖场的总销售额为16.4亿元,坪效为1.13万元。

以大众消费为主的南京东路第一百货和新世界城两家,销售额共计19.97亿元,坪效2.38万元。

而位于徐家汇以高档百货为主的东方商厦和以年轻时尚为特色的太平洋百货,销售额总共为19.05亿元,坪效达3.17万元。

这也是为什么在这一阶段,购物中心非常重视引入百货与超市卖场,作为项目的重要主力店。

2005年,以年营业额最高的20家主流商场数据来看,百货商厦、超市卖场型的小型社区购物中心、大中型购物中心占比分别为60%、5%、35%。

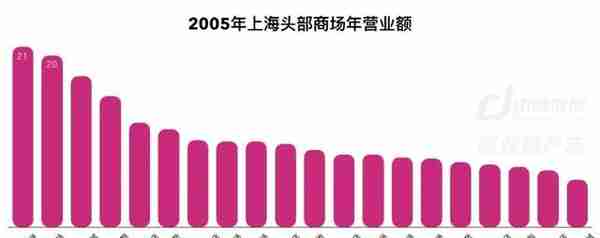

这一年,购物中心则凭借体量优势弥补了坪效劣势,挤占了单体百货的地位,恒隆广场、百联南方、梅龙镇广场、港汇广场、正大广场、新天地、七宝商城星钻城乐购入围2005年TOP20。

上海商业城市更新地标新天地街区 | 图据网络

2005年,商圈之争愈演愈烈。

南京东路、徐家汇、淮海中路、陆家嘴、南京西路分别有5、4、3、2、2个项目入围当年TOP20榜单。

TOP20营业额方面,南京东路、徐家汇、南京西路、陆家嘴、淮海中路分别占总额的23%、19%、14%、14%、12%,首度出现5个商圈占比均超过10%,商圈多元化进一步得到发展。

雄风不减的南京东路依然是全上海大型商场最集中、营业额最高的商圈,蝉联了全市第一商圈150余年。

图据网络

值得一提的是,陆家嘴第一八佰伴于2004年首度接替第一百货,成为「新科状元」,而后者已经连续50多年蝉联第一名。至此,南京东路商圈的绝对优势,才算彻底终结。

2005年,上海TOP商场交椅彻底变天,第一八佰伴、恒隆广场赢得冠亚军,百联南方商城、新世界城、东方商厦徐汇店、第一百货分列第三至第六。

同年,上海地铁通车线路达到6条轨交,公里数147.8公里,站点数量79个。

以第一百货为全市商业中心原点计算,2001年全市TOP1、TOP2、TOP6、TOP20商场距离分别为4.8、3.5、4.8、4.9公里,TOP20商场首度不再局限在市中心原点周边。

眺望陆家嘴 | 图据网络

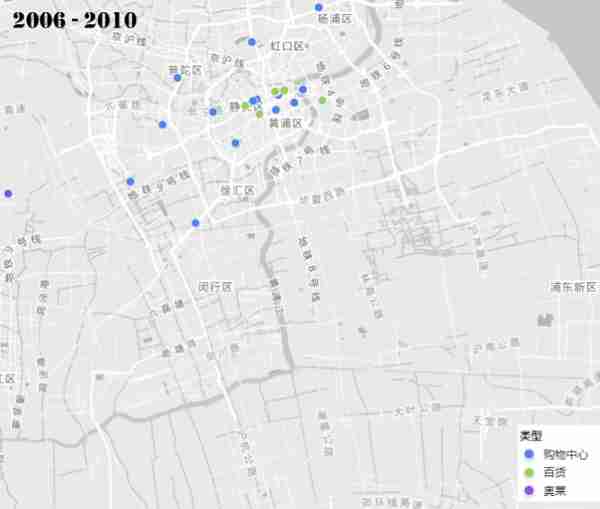

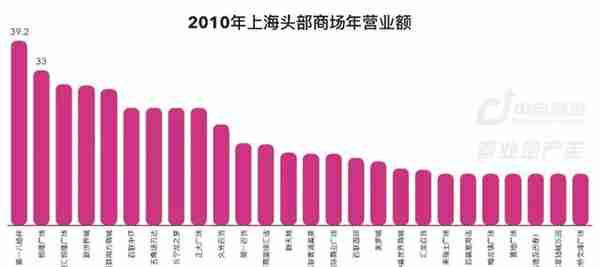

07第七阶段 2006-2010年

关键表述:徐家汇登顶,南京西路陆家嘴后来居上

伴随城市的扩大和市民收入的增加,上海自2006年起步入购物中心高速发展周期。

万达、新鸿基等中外商业地产巨头涌入上海,奢侈品也由原先的曲高和寡销售低迷转为业绩持续上升,恒隆广场、港汇恒隆、新天地、正大广场、长宁龙之梦等初期发展艰难的元老级项目,纷纷迎来春天。

五角场万达、百联中环、仲盛世界商城等巨无霸购物中心,大宁国际、金桥国际等一批生活方式购物中心登陆魔都,百联集团携手香港九龙仓合资创立青浦百联奥莱,无一不是叫好又叫座。

2010世博年,上海常住人口达到2,302.66万,人均可支配收入超过31,838元,上海年营业额超过十亿的商场史无前例地超过30家,商圈也真正实现了遍布四面八方——五角场、中山公园、中环、大宁均从规划中的商圈转变成了具有辐射力的商业中心。

2010年,上海地铁通车线路达到12条,轨交公里数453公里,轨交站数量280个,轨交日均客流超过561万人次。

以第一百货为全市商业中心原点计算,2010年全市TOP1、TOP2、TOP6、TOP20商场距离分别为4.8、3.5、6.5、7.7公里,TOP20商场进一步向中环外聚集,内环内及内中环上榜商场降至65%、5%,而中外环、外环外项目占比则提高至20%、10%。

同年,徐家汇、南京东路、南京西路、陆家嘴、淮海中路共有13个项目入围当年TOP20榜单。

TOP20营业额方面,徐家汇、陆家嘴、南京东路、南京西路、南方莲花路、淮海中路分别占总额的17%、15%、14%、13%、7%、6%。南京西路和陆家嘴持续加强奢侈品布局,向下一阶段商圈王发起冲刺。

上海徐家汇 | 图据网络

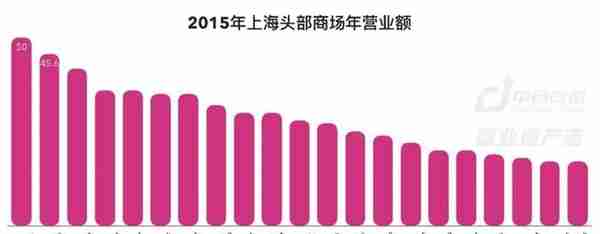

08第八阶段 2011-2015年

关键表述:百货业盛极而衰,购物中心火速扩容

2015年,上海的轨交线路达15条、617公里、280个轨交站,轨交路网基本形成,进一步推动多商圈的发展。

同时,百货业拐点来临,迈入闭店周期,但龙头百货依然有市场。

这一年,上海市的人均可支配收入达49,867元,私人汽车数量达208.7万辆,社零总额首度超过1万亿元,市民转向休闲与体验式消费,专注零售的百货和超市大卖场日益受到冷落,体验业态丰富的购物中心强势出击。

TOP20商场中,百联旗下6大项目入围,加之万达、仲盛、长峰等内资民企表现出色,外企占比回落至45%,购物中心占比超过八成。

上海百联中环购物广场 | 图据网络

商圈方面,陆家嘴由于ifc大放异彩而独得三席,南京西路、淮海中路、五角场各赢得2枚奖牌,徐家汇、南京东路、中环、中山公园、四川北路、南方、莘庄、西郊、周浦、大宁、赵巷各获1席。

TOP20营业额方面,陆家嘴、南京西路、淮海中路、五角场、赵巷、中环分别占总额的21%、10%、8%、8%、7%、6%。

这一年,陆家嘴成为继徐家汇和南京东路之后又一「新科双冠王」,南京西路则蝉联榜眼。

以第一百货为全市商业中心原点计算,2015年全市TOP1、TOP2、TOP6、TOP20商场距离分别为4、4.4、9.1、10.6公里。

上海百联青浦奥莱 | 图据网络

这一阶段,郊区购物中心不断兴起,百联青浦奥莱跃升为全市营业额第三高商场,仲盛世界商城成为外环边营业额最高的商场,周浦万达则成为营业额最高的近郊家庭购物中心。

此外,远郊的奉贤南桥百联也已逼近18亿成为远郊商业「最闪亮的星」。TOP20商场进一步向中环外聚集,内环内上榜商场降至55%,而中外环、外环外项目占比则提高至25%、20%。

特别说明:浦东机场日上免税店由于独具低价优势而成为全市营业额的无冕之王,由于不具可比性而未列入TOP20。

上海ifc | 图据网络

09第九阶段 2016-2020年

关键表述:购物中心竞争加剧,项目迭代加速

2019年,上海轨交线路达17条、705公里、415个轨交站,轨交日均客流1063万人次,交通便利度增强。

2019年,上海常住人口2,428万,人均可支配收入达6,9442元,私人汽车数量达339.9万辆,社零总额达13,497亿元。

受兴业太古汇、新世界大丸百货、静安大悦城等市中心项目,以及仲盛世界商城、七宝万科广场、上海万象城、佛罗伦萨小镇、奕欧来等外环外项目上榜的影响,TOP20商场同时出现「向市中心回流」及「向外环扩展」两股趋势。

商圈方面,南京西路由于兴业太古汇表现出色,而与陆家嘴并驾齐驱各赢得三席,五角场、淮海中路各占2席,徐家汇、南京东路、环球港、中环、中山公园、四川北路、南方、莘庄、周浦、赵巷、浦东临空各获1席。

这一年,南京东路新世界城由于封场升级而暂时缺席本年度榜单,同集团的新世界大丸百货表现出色,成功晋级TOP20。

上海新世界大丸百货 | 图据网络

TOP20营业额方面,陆家嘴、南京西路、五角场、淮海中路、环球港、赵巷分别占总额的21%、18%、10.3%、9.5%、7%、7%。

特别注意:2019年TOP20商场中,由于多个项目年营业额并列导致实际入围项目多达28个。

以第一百货为全市商业中心原点计算,2019年全市TOP1、TOP2、TOP6、TOP28商场距离分别为4、3.1、9.1、10.8公里。

TOP28中出现百联青浦与浦东佛罗伦萨小镇两大奥莱,内环内上榜商场降至谷底50%,而中外环、外环外项目占比均为25%,而距离市区更近的内中环,则由于遭遇市中心项目虹吸,而无项目上榜。

TOP28商场中,外企占比43%,民企占比进一步提高至29%,上海本地国企占21%,首度出现的央企占比达7%。就项目类型而言,百货3家,奥莱2家,购物中心23家。

上海佛罗伦萨小镇 | 图据网络

10第十阶段 2021-2030年

关键表述:超大型项目崛起 商圈格局面临巨变

回顾来看,上海各阶段商场销冠的替换速度相对缓慢,但在层出不穷的新项目夹击之下,TOP20却迭代极快

2019年,全市营业额超过15亿的商场已达到40家,如果没有疫情影响,2021年上海年营业额超过15亿的商场有望超过50家。

老城城市更新与郊区城市化加速的双重商业增量之下,下一阶段TOP20的竞争无疑将更为激烈。

上海夜景 | 图据网络

展望未来十年上海商业中心的迁移,综合商圈的轨交配置、人口密度、旗舰商场等因素,被业内看好的商圈、未来有望角逐TOP20的新项目数量极多:

瑞虹——瑞虹天地太阳宫

新天地——太平洋新天地商业中心

提篮桥——北外滩来福士

大宁——久光

长寿湾——天安千树

前滩——太古里、陆家嘴中心

临空——宜家荟聚

真如——中海环宇城、LOVE大都会

徐家汇——ITC徐家汇中心

徐汇滨江——香港置地项目

四川北路——崇邦综合体

龙阳站——华润万象天地

金陵东路豫园站——豫园站上盖综合体、豫园商城2期

南京西路站——张园街区

南翔——南翔印象城MEGA

莘庄——天荟

龙华站——万科龙华会

张江中区——科学之门

金桥——金鼎天地

苏河湾——合生汇

淞发路站——芳草地碧连天

西虹桥——华贸综合体、虹桥宝龙国际文化艺术城、联美西虹桥项目

徐泾——万科天空之城、蟠龙天地

浦东机场——T3卓越综合体

南外滩——董家渡绿地中心

东外滩——八埭头规划

桃浦——智富新光时尚汇、临港桃浦智创城,松江印象城,宝山吴淞创新城……

那么,未来10-20年,你最看好上海哪些商圈的发展潜力呢?(按项目首字母排名)

特别声明

本文内容为CRR授权精编转载稿,洗稿必究

文章仅代表作者个人观点,与账号主体无关

- THE END -

独到视角 | 犀利表达 | 客观评述

商业地产志(Commercial Real Estate & Retail Research,缩写CRR)是以商业地产及实体零售为细分关注领域的垂直自媒体。3年多来,CRR以独到的行业视角及客观的行业态度,对商业地产及实体零售行业的重大新闻、热点动态、行业大事件进行不聒噪的记录与分析,发布第三方视角的专业观点,反映行业真实的发展动态,伴随中国商业地产的健康成长。

*CRR城市合作伙伴持续招募中,详情请致电邮terry@magicgell.com。

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-05-23

上海夜景 | 图据网络展望未来十年上海商业中心的迁移,综合商圈的轨交配置、人口密度、旗舰商场等因素,被业内看好的商圈、未...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-05-23

上海夜景 | 图据网络展望未来十年上海商业中心的迁移,综合商圈的轨交配置、人口密度、旗舰商场等因素,被业内看好的商圈、未...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-05-23

上海夜景 | 图据网络展望未来十年上海商业中心的迁移,综合商圈的轨交配置、人口密度、旗舰商场等因素,被业内看好的商圈、未...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-05-23

上海夜景 | 图据网络展望未来十年上海商业中心的迁移,综合商圈的轨交配置、人口密度、旗舰商场等因素,被业内看好的商圈、未...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-05-23

上海夜景 | 图据网络展望未来十年上海商业中心的迁移,综合商圈的轨交配置、人口密度、旗舰商场等因素,被业内看好的商圈、未...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-05-23

上海夜景 | 图据网络展望未来十年上海商业中心的迁移,综合商圈的轨交配置、人口密度、旗舰商场等因素,被业内看好的商圈、未...