在线网络信托公司(在线网络信托基金公司)

日期:2023年05月09日 15:27 浏览量:3

自互联网存款业务被叫停后,在监管的重拳出击下,互联网贷款业务同样迎来“大地震”,在这场监管风暴中,首次将信托公司纳入参照执行标准也引发多方讨论。2月22日,北京商报记者对多位信托公司人士进行采访后发现,各家信托公司态度分化不一,有部分信托公司人士直言,将信托公司纳入互联网贷款新规有利于深化信托公司与消费金融公司在联合贷款模式下的合作。另有部分信托公司人士情绪则较为悲观,认为此举会对信托公司消费金融业务造成挤出效应。

新规范围覆盖信托公司

为了进一步规范商业银行互联网贷款业务行为,银保监会办公厅2月20日印发了《关于进一步规范商业银行互联网贷款业务的通知》(以下简称《通知》)。从落实风险控制、明确三项定量指标、严控跨区域经营几个方面进一步规范互联网贷款业务行为。

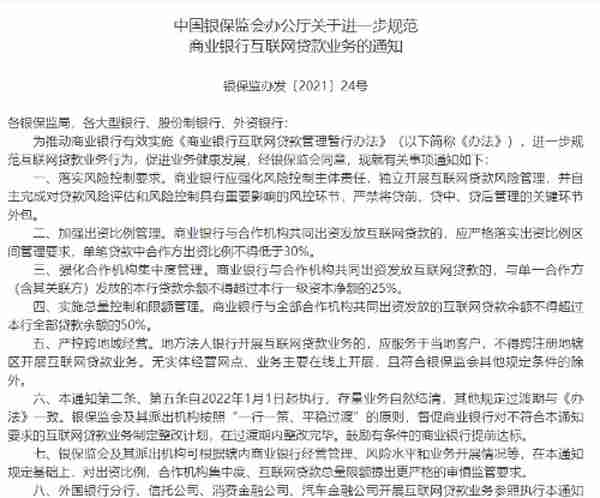

这份《通知》看似针对商业银行,但其实覆盖了互联网贷款的多数金融机构,其中为统一监管标准、避免监管套利,同时推动信托公司加强相关业务风险防控,《通知》亦将信托公司纳入适用范围,明确信托公司参照执行《商业银行互联网贷款管理暂行办法》和《通知》的相关规定。

首次纳入信托公司足以见得监管对信托公司开展互联网贷款业务的重视程度。对将信托公司纳入的考量,银保监会有关部门负责人称,从整体看,目前信托公司开展互联网贷款业务已具有一定规模,其中部分业务也借助于相关合作机构进行。

而信托公司开展互联网贷款业务,主要通过消费金融业务实现。有机构数据显示,据估计,目前信托公司在消费金融领域的信托规模不足5000亿元,相较于整个短期消费金融约10万亿元(包括非金融机构类)的市场规模,信托行业在该领域的布局渗透率偏低,业务增长空间大。

用益信托研究员帅国让在接受北京商报记者采访时直言,信托公司参与互联网贷款,一般是通过消费金融信托来开展,具体参与方式主要为助贷和流贷两种模式,助贷模式为信托公司与消费者签订个人消费信托贷款合同;流贷模式则由消金机构将贷款发放给消费者,信托公司仅为融资方提供信托贷款支持,更适用于与持牌消费金融机构合作。

金乐函数分析师廖鹤凯亦表示,信托公司开展互联网贷款业务已具有一定规模,与外部互联网公司合作的项目达到一定规模,不少开展合作业务信托公司的贷款占比也到了值得关注的水平,需要统一规范控制管理,避免过度投放的风险。

信托机构看法分化

此次将信托公司纳入互联网贷款监管标准也让市场对信托公司消费金融业务展业猜测颇多。2月22日,北京商报记者采访多位信托公司人士发现,信托公司人士对互联网贷款新规呈现分化态度,一部分信托公司从业人士直言,《通知》侧面有利于深化信托公司与消费金融公司在联合贷款模式下的合作。也有信托公司人士认为,此举会对信托公司消费金融业务造成挤出效应。

一位信托公司从业人士向北京商报记者直言,在文件未出台之前,消费金融公司联合贷款主要合作机构就是城商行,一般选择数个城商行进行深度合作,全国展业。《通知》一文强调,地方法人银行开展互联网贷款业务的,应当服务于当地客户,不得跨注册地辖区开展互联网贷款业务。该文对城商行展业区域进行限制之后,消费金融公司联合贷款在合作机构选择上,则需倾向选择可全国展业的金融机构。目前,银保监会管辖体系内,可全国展业的金融机构也包括信托公司,故《通知》的限制,侧面是有利于深化信托公司与消费金融公司在联合贷款模式下的合作。

上述信托公司人士强调称,监管在“风险独立、出资比例限制,集中度管理、经营区域限制”提出了进一步的监管要求,利好头部银行,而对于信托公司而言,进一步加强监管、明确边界更将有利于消费金融信托业务的有序健康发展,给更注重合规经营的信托公司提升竞争力。

而另一家多年布局消费金融业务的信托公司人士却持有不同的看法,在他看来,信托公司参与消费金融业务大部分是助贷模式,借款人、获客渠道基本不在自己手中,所以容易累积风险。消费金融业务对于信托公司来说,金额分散、利润低,只有做大规模才能提升利润水平,但是风控和获客难度大,IT自建和运营成本也高,预计多重压力叠加下,消费金融业务的规模会继续萎缩,部分信托公司会退出该领域。

或将带来展业“天花板”?

此次监管风暴最为重要的就是建立了信托公司开展互联网贷款的监管边界,从内容来看,既是明确了信托公司可开展互联网贷款业务的资质,也营造了更合规的互联网贷款市场环境。

但其中三条“红线”也为信托公司展业带来了不小限制,主要为:单笔贷款中合作方的出资比例不得低于30%、与单一合作方发放的本行贷款余额不得超过本行一级资本净额的25%、与合作机构共同出资发放的互联网贷款余额,不得超过本行全部贷款余额的50%。

一家信托公司人士向北京商报记者提到,从文件内容来看,出资比例对合作方要求更高,集中度管理和总量控制、限额管理,又对自身资本实力提出更大挑战,三条规定,不利于很多信托公司继续深耕,只适合头部、实力强的信托公司。

从业者的担忧也不无道理,“三条红线划定后,信托公司展业就有天花板和要重新设立合作白名单了,主要表现为规模限制、合作方限制、集中度限制层面。”廖鹤凯进一步补充称,监管意在鼓励信托公司精选合作业务、减小参与业务的道德风险、分散合作业务风险。信托公司顺应监管要求,或选择退出、减少相关业务的开展;或加强相关合作业务队伍建设,立足于资管定位,系统化开展相关合作业务;或加强自营团队,立足于长期深耕消费金融业务。

帅国让则持有不同看法,他认为,出资比例30%、实施总量控制和限额管理对信托公司影响有限,因为目前该类业务体量并不大;而净资本25%的指标对信托公司开展消费金融业务则有所限制。

另一位信托公司人士则向北京商报记者提到,由于目前文件细则还未发布,对信托公司带来的影响有多大还不好判断,对消费金融业务较少的信托公司不会有太大影响,而未来消费金融业务规模会不会缩减则要视具体细则而定。

北京商报记者 孟凡霞 宋亦桐

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-05-09

2月22日,北京商报记者对多位信托公司人士进行采访后发现,各家信托公司态度分化不一,有部分信托公司人士直言,将信托公司纳...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-05-09

2月22日,北京商报记者对多位信托公司人士进行采访后发现,各家信托公司态度分化不一,有部分信托公司人士直言,将信托公司纳...

-

新华保险公司理念图(新华保险公司文化理念)

2023-05-09

2月22日,北京商报记者对多位信托公司人士进行采访后发现,各家信托公司态度分化不一,有部分信托公司人士直言,将信托公司纳...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-05-09

2月22日,北京商报记者对多位信托公司人士进行采访后发现,各家信托公司态度分化不一,有部分信托公司人士直言,将信托公司纳...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-05-09

2月22日,北京商报记者对多位信托公司人士进行采访后发现,各家信托公司态度分化不一,有部分信托公司人士直言,将信托公司纳...

-

无责任 保险公司 无责任保险公司赔吗

2023-05-09

2月22日,北京商报记者对多位信托公司人士进行采访后发现,各家信托公司态度分化不一,有部分信托公司人士直言,将信托公司纳...