广州鑫享生物科技有限公司(鑫享食品有限公司)

日期:2023年05月10日 09:07 浏览量:3

2010年6月24日的凌晨5点,曼哈顿岛还处在一片漆黑中,马路上标志性的黄色出租车也没有那么多,连42街时代广场的标志性广告牌,也没有点亮。但就在第五大道的苹果专卖店门口,已经排起了一条长队,许多人带着睡袋,昨晚就在路边睡了一晚上。

再过几个小时,就是苹果最新款手机iPhone 4的全球开售日。这是苹果历史上关注度最高的一款手机,也是推动智能手机步入高速发展期的标志性产品。

就在第五大道苹果专卖店的对面,来自对冲基金Coatue的两位科技股分析师已经在耐心等候。他们的工作是站在专卖店门口“数人头”,了解到底有多少客户拿着购物袋出来,从而推测出这款手机的受欢迎程度。

就这样,在第五大道苹果专卖店门口站了整整一周后,Coatue的科技股分析师得出一个重要结论:iPhone4将是一款现象级的产品。很快,Coatue的创始人,老虎基金第一代“虎仔”Philippe Laffont重仓了苹果,这也是Coatue标杆性的一笔投资。

凭借着Cross Over极强的选股能力,这家以1500万美金起家的对冲基金,如今已发展为管理规模接近500亿美金的对冲基金。而他们在成长投资的产业链打法,也成为华尔街争相学习和借鉴的范本。

成长是投资中魅力最大的部分,但成长也意味着面向未来,意味着变化和不确定性。纵观过去30年,海外的成长股投资方法随着时代的变化而迭代和优化,一开始占主导的是自下而上选股模式,发展到今天比较流行的是Coatue的产业链选股打法。

说到成长股投资,自然绕不开两位“宗师”:彼得·林奇和菲利普·费雪。

有13年投资经验的彼得·林奇,在美国70到80年代创造了29%的复合收益率。当然,彼得·林奇之所以如此为人所熟知,是因为他撰写了一系列的投资书籍(《彼得·林奇的成功投资》《战胜华尔街》《彼得·林奇教你理财》),并籍此影响了一大批成长股爱好者。

而菲利普·费雪则是巴菲特最推崇的成长股大师。当被外界问到投资密码时,巴菲特说,自己是85%的格雷厄姆+15%的费雪。费雪也写过一本书《怎样选择成长股》,将选择成长股的标准变成了15个问题,覆盖了成长潜力、盈利能力、管理层能力、市场影响力和管理层的诚信度五个方面,总结了一套成长股投资的标准模板。

值得一提的是,两位投资大师的方法各有千秋,彼得·林奇强调的是,通过身边的细节去发现成长股;菲利普·费雪强调的是用一套类似于波特五力模型的模板,去挖掘不同类型的成长股;而Coatue看重的是,通过挖掘产业链的超额数据,去捕捉“那条最大的鲸鱼”。

可见,成长股投资,并非一成不变,而是随经济发展和产业结构变迁不断迭代的。此后数年,在大洋彼岸的中国,也涌现出带有鲜明时代烙印的成长投资流派。一批又一批秉持成长投资的优秀基金经理走上台前。

成长投资流派的迭代

国内最早的一批成长股投资者,深受彼得·林奇和费雪的影响,许多基金经理上手第一本书就是林奇或者费雪的经典之作。这一代投资人,主要以自下而上的个股挖掘为主,从商业模式、竞争优势等多个角度出发,长期持有盈利不断成长的优质公司。例如,2006年买入贵州茅台和苏宁电器的机构投资者,就是这一批成长股选手中的杰出代表。

自2013年开始,A股市场的成长股投资逐步形成了第二个流派:行业赛道投资。当时,正值移动互联网爆发式增长,带来了手游、电影等“互联网+”产业的高增长。不过,科技、互联网赛道的巨头并没有在A股上市。于是,一批成长股投资者,通过选赛道的方式,买入好赛道中一篮子的个股,去赚取行业贝塔的收益。

选赛道的策略风靡了两年多,在2015年中的市场高点,达到顶峰。伴随 “互联网+”泡沫破灭,一大批质地不佳的伪成长股露出了原形。最终“尘归尘、土归土”,市场参与者深刻意识到,即便选到好赛道,但选错公司依然赚不到钱。

进入2017年,A股的成长股投资又发展出了第三个流派:景气度趋势投资。这一套打法注重短期的景气度趋势,在景气度趋势加强时买入,然后在景气度趋势减弱时卖出。投资者关注的是下一个季度的利润增长能否加速。

本质上,这是一套基于“动量”因子的趋势投资体系,比较适合在大盘风险偏好稳定(对应估值体系波动不大)、细分产业有趋势性行情(产业的估值体系能得到抬升)的背景下做投资。该策略的挑战在于,对景气度趋势变化的跟踪要非常紧密,一旦“动量”因子反转,策略也会变得无效。

2019年以来,成长风格连续几年占优。A股的成长股流派进化到新的阶段。我们认为,新一代成长股投资流派有几个特点:

1)团队协同作战模式。新一代的成长股投资,采用的是团队协同作战的打法,通过专业化的分工、团队的协作和互补、大平台的支持,追求可持续的超额收益。团队协作模式的出现,其原因在于超额收益的挖掘越来越难,依靠个体单兵作战已经难以为继。

2)能容纳一定的资金体量。管理1亿体量的资金和管理100亿体量的资金,在难度上有天壤之别。一套有效的成长股投资方法,必须要能容纳一定体量的资金,否则就没有足够的可借鉴性。

3)业绩必须有可持续性,不能是昙花一现。昙花一现的是贝塔,但投资人追求的是稳定的、可持续的阿尔法。

在新一代的成长投资流派中,广发基金成长投资团队是备受市场关注的投资团队之一。

2019年,刘格菘管理的广发双擎升级凭借年度121.69%的回报一举夺魁。广发创新升级、广发多元新兴分别以110.37%、106.58%的涨幅同样位居前列。

2020年,郑澄然参与管理的广发高端制造年度收益率达到133.83%,广发鑫享的年度收益也达到109.30%。到了2021年,唐晓斌和杨冬管理的广发多因子取得了89.03%的收益。

连着三年,广发基金成长投资团队都有年度排名靠前的产品,且前一年领先的产品第二年表现仍然处于中上游,表现出了良好的业绩稳定性。

我们以刘格菘的广发双擎升级为例,在2019年取得121.69%的收益后,2020和2021年分别取得了66.36%和4.41%的正收益。今年上半年,中证800指数跌幅约10%,该基金净值下跌约7.42%。可以说,这几年的业绩,依然是可圈可点的。

从资产端看,过去三年,A股成长风格占优,但每年领跑的行业并不一样,如2019年是科技、消费,2020年是新能源、医药,2021年是上游周期、新能源等;从产品端看,广发基金成长投资团队管理的规模增长后,依然实现了稳定的阿尔法。

优秀业绩背后的驱动机制是什么?我们认为,是他们打造了一套更加精进的成长投资方法论——从中观视角出发,重仓最受益于经济增长的产业。

从科技到新能源,

产业变迁背后有他们的身影

2018年是A股历史上跌幅排名第2的熊市,全年跌幅仅次于2008年金融危机。面对低迷的A股市场,很多人对未来感到迷茫。在市场极度悲观之际,刘格菘在2018年11月2日接手管理广发双擎升级。

基金季报显示,广发双擎升级在2019年持仓最重的两只股票分别是康泰生物和圣邦股份。它们一直是基金的前三大持仓。这一年,圣邦股份、康泰生物的涨幅分别达到380%和146%。事后来看,刘格菘通过重仓最好的产业方向(半导体)、最牛的个股,拿到了显著的超额。

收益是一个相对认知滞后的结果,成名于2019年的刘格菘,其实早在2018年就对科技产业的转移下了很多“苦功夫”。他看到以华为为代表的科技企业将产业链逐渐转至国内。结合宏观经济和中观产业研究,刘格菘判断这一次转移会像10年前的苹果产业链转移那样,带来产业集群的机会。

10年前的Coatue,通过对产业链深度研究的方式重仓苹果,惊艳华尔街。10年后的刘格菘,同样通过产业链深度研究的方式重仓半导体,勇夺2019年度冠军。

索罗斯说过,一笔投资的收益高低毫无意义,关键是能否在高收益品种上有足够重的仓位。毫无疑问,刘格菘在2019年做到了坚定不移地重仓大牛股,这其实是一件很难的事情。

时间来到2020年,这一年由于新冠疫情,市场波动明显比2019年有所加大。在大洋彼岸的美股,连续几天出现熔断,就连做了几十年投资的巴菲特都表示震惊。当年二季度,疫情导致光伏的中小企业停产,投资者对光伏的基本面极度悲观。

但是,刘格菘和郑澄然看到的是,光伏的供需格局出现大幅改善,而海外市场需求在疫情后已经快速启动。经过历史回溯和产业链调研,他们判断,光伏到了性价比高、赔率也很高的阶段。这个认知,很快反应在投资上。2020年中报显示,刘格菘和郑澄然管理的广发鑫享配置了隆基、通威、晶澳科技、锦浪科技、福斯特、阳光电源等多家光伏公司。

回头看,2020年正是中国新能源产业爆发的元年,光伏第一次实现了上网平价,电动车第一次在国内出现了非补贴的真实消费需求爆发,再叠加之后的全球双碳政策,让新能源产业站在了一条又长又厚的雪道上。

从科技到新能源,我们在产业变迁中都看到了广发基金成长投资团队的身影。那么,他们是怎么做到的呢?

沿着时代的脉络寻找alpha

成长,就是与时俱进。广发基金成长投资部负责人刘格菘,在访谈中经常提到一句话:“我更愿意投与时代背景相契合的产业”。同时,他也反复强调,自己并非只投“科技”,他和广发成长团队,更多是围绕全球比较优势、供给格局的变化,从中观产业视角出发,找到具有时代感的伟大公司。

相比于传统的成长股投资模式,广发基金成长投资团队把中观产业链视角和自下而上的个股选择相结合,实现了个股Alpha和行业Alpha的叠加。

2019年末,刘格菘在访谈中就曾提到,“最好的组合不是赚公司成长的钱,而是赚产业趋势的钱,在产业趋势快速兑现的时候,龙头公司的业绩和估值都会双升,带来戴维斯双击。”

无论是2019年重仓半导体、还是2020年重仓光伏新能源,广发基金成长投资团队,始终把握着一条重要的主线:中国制造业的产业链升级。

自2001年加入WTO以来,中国就开始进入到全球制造的产业链分配过程。最初,中国产出的是低附加值产品。一个代表性的案例是,全世界廉价品牌的服装上一度都带有“Made in China”的标签。到了2013年,苹果产业链的价值分配向中国转移。再到今天,中国在全世界最重要的新能源车和光伏等高科技产业分配中,占据了主导地位。

数据来源:Capital Group;数据截止:2021年5月

这些产业分配重构的背后,代表着推动中国经济增长的引擎在不断切换。一直以来,广发基金成长投资团队,并非在某一个板块或者赛道上“躺赢”,而是沿着时代的脉络去寻找投资机会,这也让他们的投资组合带着强烈的时代感。

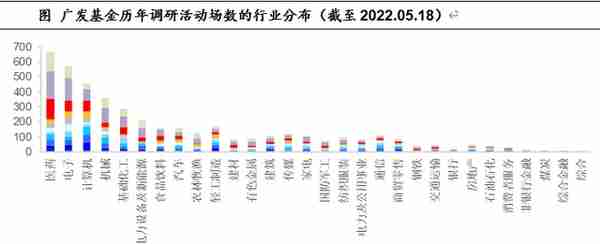

资料来源:Wind,数据截至:2022年5月18日

我们从广发基金过往(2012年到2022年)调研的方向能看到,医药、电子、计算机、机械、基础化工、电力设备及新能源,是近10年调研频次最多的行业。而从2012年开始,中国经济就进入了增长模式的转型,从原来的重工业模式转向高质量发展。而正是基于投入了大量的前瞻性研究工作,广发基金在过去几年把握住了TMT、新能源、高端制造的投资机会。

“为什么说时代背景很重要?”在一次直播中,刘格菘对这个问题进行了详细阐述。他提到,回顾A股十五年的历史,每一个阶段表现最好的公司,都和时代背景有非常大的关系。比如2005到2010年基建、投资推动经济快速增长背景下的“五朵金花”;2010到2015年智能手机快速渗透中的消费电子;2015年之后的移动互联网;2016到2020年人均GDP迈入一万美金后的大消费;以及当下围绕“双循环”的新能源大时代。

从供需结构变化,

把握成长的向上周期

那么,如何在投资上持续把握产业的阿尔法呢?这就牵涉到广发基金成长投资团队独特的供需结构投资体系。

在供需结构模型中,刘格菘将所有产业按照需求端的扩张和收缩,供给端的集中和分散,划分为四大象限,从中先筛选出价值创造的产业,剔除价值毁灭的产业。当供需格局发生变化的时候,行业可能在一到两年内出现爆发式增长。有些来自需求的突然增加,也有一些来自供给的快速收缩。这种变化,通常能带来比较好的超额收益。

复盘刘格菘和郑澄然最近三年的投资:2019年重仓半导体、2020年重仓光伏,都是基于供需格局变化带来的显著超额收益。落实到投资上,这是在成长性行业赚周期的钱,把阿尔法和贝塔进行了结合,实现了最大的收益弹性。

在此之前,传统的成长投资,主要研究行业或公司的长期成长性,比如说行业空间、盈利增速、商业模式等等。2015年至2017年的进化中,A股成长股选手加入了景气度指标,来优化成长投资的波动。广发基金成长投资团队,对投资框架做了进一步迭代,把行业周期性因素纳入考量,从而把握产业成长最甜蜜的那个阶段。

站在一个更高的维度去看,中国经济的产业升级背后,也一定对应到供需格局的变化。有些是供给侧的出清,有些是需求的爆发,还有供给和需求的双向波动。供需格局的变化,也是对产业生命周期的真实呈现。

无论是最强科技对冲基金Coatue,还是广发基金成长投资团队,都不约而同把对产业链的研究放在了第一位。这从一个侧面也说明,A股市场变得越发成熟,最先进的成长投资框架,已经和海外同步。

和而不同的成长投资团队

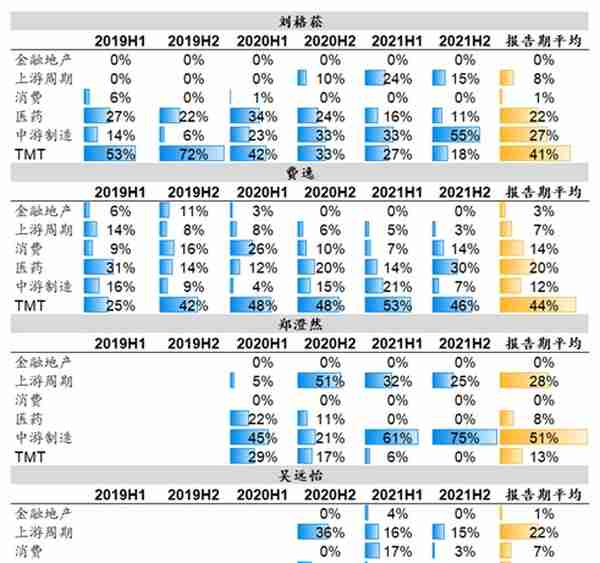

“和而不同”,一直是广发基金投研团队的特点,这也体现在了广发基金成长投资团队中。我们以成长投资部四位基金经理:刘格菘、费逸、郑澄然、吴远怡为例,从过去三年的持仓中,能看到他们在风格上的“和而不同”。

从行业配置看,广发成长投资团队的“和”,体现出不同阶段重仓4-5个行业,他们从不满仓押注单一赛道,但也不是“撒胡椒面式”的均衡。也就是说,在行业配置的风格上,是明显的适度集中。这也符合刘格菘提到的,要抓在行业配置上的阿尔法。

广发成长投资团队的“不同”,则体现在每个人的板块和行业偏好不一样。刘格菘在2019年重仓TMT和医药,2020年重仓中游制造和TMT,到了2021年加大了对中游制造的配置。费逸长期重仓TMT,阶段性会加大对医药、消费和中游制造的配置。郑澄然的行业切换相对灵活,2020上半年重仓中游制造、2020下半年重仓上游周期、2021又重新回到中游制造。吴远怡长期深耕中游制造、上游周期和TMT三大领域。

图:广发基金成长投资部4位基金经理的行业配置变化

资料来源:Wind,海通证券研究所

从个股持仓的数据看,广发成长投资团队的“和”,体现在相对较低的换手率。郑澄然会在行业之间进行轮动,半年的单边换手率在1.89倍,其他3位基金经理都在1.6到1.7倍之间波动。换手率不高意味着基金经理买入个股时,更多是从中长期角度出发,而不是通过短期交易去赚钱。

图:广发基金4位基金经理的半年单边换手率

资料来源:Wind,海通证券研究所

广发成长投资团队的“不同”,则体现在选股偏好上。从持仓的因子暴露来看,刘格菘的盈利因子和成长因子暴露最高,代表他偏好盈利能力强、成长性高的个股。郑澄然的估值暴露度最低,他主要投的是偏制造领域,整体估值偏低,从而拉低了组合的估值水平。吴远怡的市值因子暴露最高,代表他最偏好找市值偏小的黑马型公司。费逸更加均衡,他比较偏好高ROE的质量因子。

表:广发基金4位成长型基金经理代表产品的持股风格排序

资料来源:Wind,海通证券研究所

用组合映射时代的变迁

几年前,著名的杂志《Business Insider》发表了一篇文章“一名科技股分析师每天需要36小时”(36 Hours in the Life of a Tech Analyst)。文章阐述的是作为一名科技股分析师,一天24小时已经远远不够了,需要36小时才能把最新的技术、变化、公司经营的情况等等信息消化完。做成长股投资,是最辛苦的,因为你永远面对着变化。

去年,华尔街从业时间最长的互联网分析师Mark Mahaney出了一本书《Nothing but net》,里面提到了投资科技股的10种主要“死法”。无论是否买了好公司;无论是否看对了盈利预测;无论是否找到了优秀的管理层;没有一种方法能让你在投资科技成长股时感到完全的“安全”。

但是,做成长股投资也是幸福的,因为面对未来,看到未知总会给人带来愉悦。成长股投资的爆发力,也是投资中最有魅力的部分。

广发基金成长投资团队,打造了一套追寻时代发展的投资体系。他们找到了成长投资中的不变:永远追随着时代发展的脚步,用投资组合映射时代的变迁。

- end -

上下滑动阅读更多内容

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-10

图:广发基金成长投资部4位基金经理的行业配置变化资料来源:Wind,海通证券研究所从个股持仓的数据看,广发成长投资团队的...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-10

图:广发基金成长投资部4位基金经理的行业配置变化资料来源:Wind,海通证券研究所从个股持仓的数据看,广发成长投资团队的...

-

深圳社保新规挂靠

2023-05-10

图:广发基金成长投资部4位基金经理的行业配置变化资料来源:Wind,海通证券研究所从个股持仓的数据看,广发成长投资团队的...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-10

图:广发基金成长投资部4位基金经理的行业配置变化资料来源:Wind,海通证券研究所从个股持仓的数据看,广发成长投资团队的...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-10

图:广发基金成长投资部4位基金经理的行业配置变化资料来源:Wind,海通证券研究所从个股持仓的数据看,广发成长投资团队的...

-

股票dma的牛公式(股票dma指标详解)

2023-05-10

图:广发基金成长投资部4位基金经理的行业配置变化资料来源:Wind,海通证券研究所从个股持仓的数据看,广发成长投资团队的...