股票融资 影响贷款吗(股票融资会不会影响征信)

日期:2023年05月10日 09:31 浏览量:3

来源:钟正生经济分析

核心观点

事项:2023年2月新增社融3.16万亿元,新增人民币贷款1.81万亿元,M2货币供应量同比增长12.9%。

社融同比大幅多增,大类结构相对均衡。1)人民币贷款投放强劲,创历史同期新高。2)政府债券融资发力,地方政府专项债提前批较快发行。3)表外融资规模少减,一方面,银行表内融资需求较强,票据冲量规模不大;另一方面,金融监管有所松动,信托参与房地产“保交楼”项目纾困。4)企业直接融资有所恢复,股债增量基本持平于去年。理财赎回风波暂缓,且机构债券配置需求较强,企业债融资明显回暖,未进一步拖累社融。

人民币贷款投放强劲,主要受到企业中长期贷款、居民短期贷款和企业短期贷款驱动。1)居民贷款同比多增,但短贷中可能不乏“水分”。居民中长期贷款同比贡献增量,主因去年2月同期基数走低,但房地产销售边际回暖也有助推。2月居民短期贷款“异动”,出现2016年同期以来的首次正增长,或受到居民套利置换贷款的套利影响。2)企业短期和中长期贷款表现均强,受稳增长政策落地和经济疫后修复的共同推动。一方面,政策驱动力量较强,年初以来基建投资发力带动配套融资,房地产融资政策逐步落实推升开发贷投放。另一方面,经济疫后“重启”的环比修复力度不弱,企业信心有所改善,且贷款利率处于低位,融资环境较为友好,制造业及民间融资需求或有所修复。

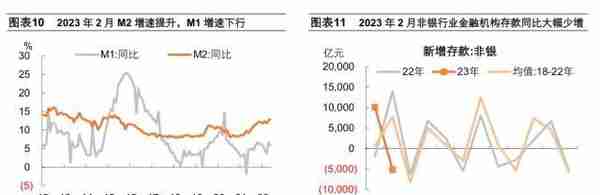

M2同比增速进一步提升。在经济疫后修复和政策加力的支持下,2月信贷投放强劲,推动M2、社融和人民币贷款的增速同步提升。不过,M2回升的幅度并不及社融,“M2-社融”差值下行。银行对非银的资金投放仅计入M2、不计入社融。因融资需求回暖,银行信贷投放消耗超储,市场开始“缺长钱”;2月银行间市场利率环比较快上行,同业拆借规模下滑,非银存款也同比大幅少增;金融体系资金空转现象有所缓解,因而“M2-社融”差值也有收敛。M1增速数值回落,但企业部门实际现金流可能有一定改善。为剔除春节错位的影响,可将1-2月数值合并考虑:1)2023年1-2月M1同比增长6.28%,仍处于较高水平。2) 1-2月企业存款增加5745亿元,同比多增1.8万亿,相比20-22年同期均值多增1.9万亿。

2月社融总量和结构均有改善,虽受到政策发力的助推,但也从侧面体现出经济疫后环比修复力度不弱,企业的信贷和现金流存在一定好转迹象。我们认为,货币金融政策有必要畅通融资渠道,激发企业和居民部门的内生活力,以巩固经济回稳向上势头。一方面,稳定企业融资成本,维持合理充裕流动性,必要时或可“降准”提供长期资金;另一方面,加快推进全面注册制、扩展民企债券融资支持工具适用范围,提升直接融资占比。

一 新增社融结构均衡

2023年2月社融同比大幅多增,超市场预期。2月新增社会融资规模为31600亿元,同比多增19430亿元。社融存量同比较上月上行0.5个百分点至9.9%。社融增长的大类结构相对均衡,信贷融资、政府债融资、表外融资分别同比多增8946亿、5416亿、4972亿,各分项中,仅外币贷款、委托贷款和非金融企业股票融资三个分项同比小幅减少。2月社融数据的强劲表现主要得益于:

一是,人民币信贷投放强劲。2月人民币贷款表现强劲,同比多增9116亿元,创社融口径人民币贷款2月同期的历史新高。外币贷款折合人民币新增310亿元,同比少增170亿元,但结束连续了10个月的净偿还。

二是,政府债券融资发力。2月政府债券净融资8138亿元,同比多增5416亿元。一方面,政府债融资规模通常在春节月走低,同比多增一定程度上受到春节时间“错位”的影响。另一方面,今年财政继续“前置”发力,地方政府专项债的提前批较快发行,1-2月政府债累计融资1.23万亿,规模较去年同期多3530亿元。

三是,表外融资规模少减。其中,1)表外未贴现银行承兑汇票规模减少70亿元,同比少减4158亿元,相比18年-22年同期均值也少减2040亿元。表外票据规模少减,原因可能是银行表内融资需求较强,票据冲量规模不大。一方面,2月国股半年期票据利率走势稳定在2.4%-2.5%的较高位置,月末并无下行异动;另一方面,将表内外票据合并看,二者共缩量1059亿元,相比过去5年同期均值仅多增500亿元。2)信托贷款新增66亿元,系2020年5月以来首次正增长,较去年同期多增817亿元,或因信托参与房地产“保交楼”项目纾困;(图表3浅灰线为22年、橙色线为20年)3)委托贷款同比略多减3亿元。

此外,企业直接融资有所恢复,股债增量基本持平于去年,未进一步拖累社融。2月企业直接融资同比多增20亿元,较1月同比少增4550亿元的状况明显改善。1)企业债净融资3644亿元,同比多增34亿元,相比18年-22年同期均值多增1550亿元。因理财赎回风波暂缓,且机构债券配置需求较强,2月末3年级AA级中票信用利差较1月末下行28bp至99bp,企业债融资明显回暖。2)非金融企业境内股票融资571亿元,同比少增14亿元,相比18年-22年同期多增126亿元。

二 企业信贷需求回暖

2023年2月人民币贷款投放较强。2月新增人民币贷款18100亿元,相比18年-22年同期均值多增7658亿元;贷款存量同比增长11.6%,较上月提升0.3个百分点。除票据融资以外,人民币贷款各分项均同比多增,但其中不乏去年2月信贷基数偏弱的扰动。与18年-22年同期均值相比,人民币贷款增量源于企业中长期贷款、居民短期贷款和企业短期贷款,分别贡献4716亿元、3919亿元和2576亿元多增;居民中长期贷款和票据融资则构成一定拖累。具体地:

一方面,居民贷款同比多增,但短贷中可能不乏“水分”。

1)居民中长期贷款同比多增1322亿元,相比18年-22年同期均值少增1031亿元。一方面,去年2月基数走低,出现了“有统计以来居民中长期贷款单月首次压降”;另一方面,也与房地产销售的边际回温相关,克而瑞统计的百强房企销售金额2月单月同比增长14.9%,累计同比降幅也自1月的-32.5%收窄至-11.6%。

2)居民短期贷款新增1218亿元,系2016年同期以来首次正增长;单月同比多增4129亿元,相比18年-22年同期均值也多增3919亿元。2月居民短期贷款“异动”,或受到居民套利置换贷款的影响。去年以来,个人住房按揭贷款利率较快下行,存量和增量贷款投放的利差可达1-2个百分点,“消费贷”、“经营贷”等短期贷款利率也同步下行,以低利率的短期贷款偿还高利率存量房贷变得“有利可图”。据澎湃新闻3月9日报道,目前银保监会办公厅已下发《关于开展不法贷款中介专项治理行动的通知》,落实经营贷款用途,打击中介套利行为。

另一方面,企业短期和中长期贷款表现均强,票据贴现规模趋降。1)企业短期贷款5785亿元,同比多增1674亿元。2)企业中长期贷款11100亿元,同比多增6048亿元。3)票据融资-989亿元,同比多减4041亿元。

企业贷款表现优秀,受稳增长政策落地和经济疫后修复的共同推动。一方面,政策驱动力量较强,年初以来基建投资发力带动配套融资,房地产融资政策逐步落实推升开发贷投放。据Mysteel不完全统计,2023年1-2月全国多地积极启动新一轮重大项目开工,共开工27016个项目,总投资额约18.5万亿,较去年同期增长14.2%。据人民银行副行长潘功胜介绍,今年1月,房地产开发贷款新增超过3700亿元,同比多增2200亿元,房地产融资“第一支箭”正逐步落地见效。另一方面,经济疫后“重启”的环比修复力度不弱(1月、2月PMI新订单、生产等分项连续走高),企业信心有所改善(2月PMI生产经营活动预期升至2022年3月以来高点),且贷款利率处于低位,融资环境较为友好(2月BCI企业融资环境指数创疫情以来新高),制造业及民间融资需求或有所修复。

三 货币供应量进一步增长

2月M2同比增速较上月提升0.3个百分点至12.9%。在经济疫后修复和政策加力的支持下,2月信贷投放强劲,推动M2、社融和人民币贷款的增速同步提升。不过,M2回升的幅度不及社融,二者增速差自历史高位收窄了0.2个百分点。

2022年4月,社融存量同比增速开始低于M2同比增速,背景是上海等地疫情防控形势严峻,实体经济融资需求走弱,社融信贷触“冰”;同时,央行以上缴利润的形式助力财政留抵退税,形成基础货币的大规模投放。尽管贷款利率较快下行,财政货币政策给予市场充裕的流动性支持,但实体经济融资需求的修复偏慢,流动性一度淤积在银行间市场,使得DR007利率持续低于政策利率,“加杠杆滚隔夜”的资金空转行为屡见不鲜。因银行对非银的资金投放仅计入M2、不计入社融,M2增速较快提升,“M2-社融”的差值也逐步扩大,至2023年1月达3.2个百分点。

随着实体经济融资需求的恢复,银行信贷投放较快,消耗超额存款准备金,市场开始“缺长钱”。2023年2月,银行间市场利率环比较快上行(2月银行间市场同业拆借月加权平均利率为1.92%,比上月高0.48个百分点),同业拆借规模下滑(2月份银行间市场同业拆借日均成交同比下降11.8%),非银存款也同比大幅少增(2月非银行业金融机构存款同比少增1.9万亿,相比20-22年同期均值也多减1.68万亿),金融体系资金空转现象有所缓解,因而“M2-社融”差值也有收敛。

2月M1同比增长5.8%,较上月降低0.9个百分点。M1构成主要是企业活期存款,春节前企业支付薪资、奖金,往往会导致活期存款阶段性减少,春节后则有回流。历年春节时间不定,对M1增速的扰动较大。尽管M1增速的数值回落,但企业部门实际现金流可能有一定改善。为剔除春节错位的影响,可将1-2月数值合并考虑:1)2023年1-2月M1同比增长6.28%,仍处于较高水平。2)1-2月企业存款增加5745亿元,同比多增1.8万亿,相比20-22年同期均值多增1.9万亿。

本文源自券商研报精选

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-10

社融增长的大类结构相对均衡,信贷融资、政府债融资、表外融资分别同比多增8946亿、5416亿、4972亿,各分项中,仅外...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-10

社融增长的大类结构相对均衡,信贷融资、政府债融资、表外融资分别同比多增8946亿、5416亿、4972亿,各分项中,仅外...

-

深圳社保新规挂靠

2023-05-10

社融增长的大类结构相对均衡,信贷融资、政府债融资、表外融资分别同比多增8946亿、5416亿、4972亿,各分项中,仅外...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-10

社融增长的大类结构相对均衡,信贷融资、政府债融资、表外融资分别同比多增8946亿、5416亿、4972亿,各分项中,仅外...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-10

社融增长的大类结构相对均衡,信贷融资、政府债融资、表外融资分别同比多增8946亿、5416亿、4972亿,各分项中,仅外...

-

股票dma的牛公式(股票dma指标详解)

2023-05-10

社融增长的大类结构相对均衡,信贷融资、政府债融资、表外融资分别同比多增8946亿、5416亿、4972亿,各分项中,仅外...