无锡格菲电子薄膜科技有限公司(无锡格菲电子薄膜科技有限公司官网)

日期:2023年06月16日 04:11 浏览量:3

本文是7.17日齐风股韵第21次线下活动(青岛站)分享文字稿。

主办方:齐风股韵

协办方:格菲研究院、青岛宽客空间

分享人:格菲研究院研究员冯晓婷

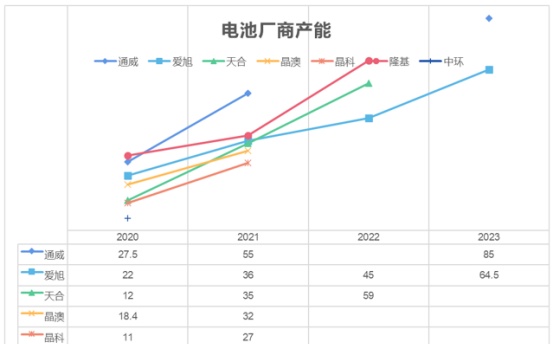

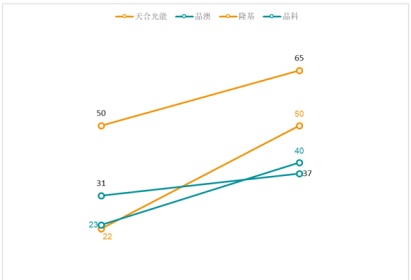

二十、电池产能

电池前六家企业的合计产能就是223GW,这也可以看出来现在电池也是严重过剩的一个状态。产能的分布如图。

有两家专业化企业就是通威跟爱旭。通威和爱旭相比,通威的一个问题就是说它的产能虽然比较高,但是它的旧产线多,但是在这种情况下,通威的成本还是比爱旭低一些。

爱旭的好处就是有很多都是新产线,而且它的掉头比较好,就比较容易,它2021年Q1之后投产的全都是它的新型电池产品,它押注的是IBC。

隆基2022年出来的产能也全都是新技术产线,明年投产的就是隆基、爱旭、天合还有通威,其中隆基占大头。天合名义上会投产这么多,但实际上还是看它的投产结构问题,因为它的产能实在是特别乱,通威两年可以投产30GW。

如果单看销量,其实这两家专业化企业的公司,它的销量同比都可以出现大幅上升,但问题就在于今年上半年电池片企业的利润实在是特别单薄。我们猜测,现在一个正常的电池厂商,不针对某个电池片厂商,它的利润应该是负的,就赔钱的。

所以今年电池片的风险点就是毛利率比较低,费用率还在不断上升,而且电池片行业是主产业链当中最不好的一个板块。第一就是它有技术风险,但是在这种带技术的板块,它反而是盈利能力最低的,而且它的话语权非常不强,从这次的硅料涨价也可以看出来,爱旭在这里面的地位就比较尴尬,但首先就是爱旭的体量实在太小,某一个上游的波动确实会给爱旭带来一个大幅的涨价,大幅的业绩提升,这个在后边我们会再讲到。

二十一、电池技术路径

电池的技术路径也是大家目前最关心的一个点。电池片如果宽泛的来讲就是硅基太阳电池、化合物薄膜电池和其他太阳电池。我们目前看到晶体硅太阳能电池包含单晶还有多晶,薄膜硅太阳能电池基本上现在不太用了,因为它的转化效率低,而且成本贵。化合物薄膜电池是之前炒BIPV的一大重点, CdTe就是薄膜太阳电池,它的好处就是可以广泛应用于BIPV,它的柔韧性比较好,而且转化效率也不会差很多。但是晶硅的话,虽然说它的柔韧性不太好,但是它的成本低,所以说现在晶硅也在努力的做这种柔性化的太阳能电池膜。

如果大家对BIPV跟碲化镉薄膜比较感兴趣的话,可以看一下美国的第一太阳能,它是一直从那个路线走过来的,他的发展方向决定了碲化镉薄膜行业的发展方向。咱们国家龙炎能源跟嘉盛这两家公司都是做分布式 BIPV很不错的企业。

各技术路线理论效率:PERC方面,前两天通威发布了自己PERC的最高转化效率大概是24.48%,电池片现在的转化效率已经接近顶部,所以未来一定会大力拓展这种新型的,但是新型的道路在哪里?如果单看TOP的话,单面的Topcon电池它的转化效率是非常低的,所以未来的出口是在多自动化的Topcon电池。但是多自动化的话,两面都需要钝化的,技术性比较高,但是它的转化效率比较低,所以更多厂商选择Top con,要在这个基础上进行转化,加上自己的技术,形成自己的技术壁垒。

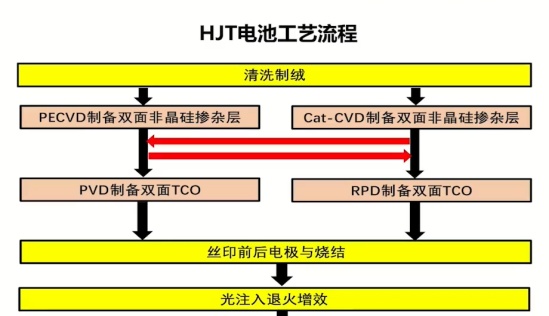

电池技术路径——HJT

HJT方面,它的转化效率相对来说也是比较高的,但现在也是有一些问题,比如说设备稼动率只有一半,也就是说它的产能有效率,就是价值,整个产线的价值只能发挥到一半。除此之外产线的投资也比较高,是PERC的两倍,最重要的是它的低温银浆和氧化铟这种稀有元素的耗量,直接增加了它的成本,但是优点就是高效率、大尺寸、低衰减、双面率高、工艺简单、薄片化,容易与钙钛矿直接进行叠层,通过银包铜可以减少银的使用量。

上图是它的制备工艺,其中这两个是并行的关系,也就是两个选之一。左边这个是目前就是迈为股份和捷佳伟创正在研发的PECVD。

电池技术路径——TOPCON

Topcon的话,工艺难点主要是硼扩散、多晶硅沉积、多晶硅掺杂,但是Topcon现在渗透率比较低,主要产能集中在中来、隆基、天合光能,以及海外的LG。中来一直在做Top con的,目前正在研发Topcon+钙钛矿这一技术路线。据他所说的话,现在Topcon能够形成经济性,主要原因就是它比PERC电池卖的贵,但是这并不是一个可持续的竞争壁垒。所以未来Topcon还是要在技术工艺上进行优化,还有成本的降低。

但是Topcon的好处也是显而易见的,就是它能跟现有的设备有机结合,尤其对这种大企业的老产能有很好的兼容保护作用。

二十二、各主流电池厂商的押注

通威的异质结一直做的比较激进,Topcon有500兆瓦,在眉山做产线。

爱旭是IBC。

隆基是Topcon改良技术,再加上另一个还没有说。

天合目前还正在延续着PERC,而且他现在将要建的产线都是PERC的,虽然说他要在里面预留Topcon的接口,但是他现在只进行到研发上。

晶科是N型Topcon。

晶澳是N型TOPCON+HJT两个都有涉及。

中来是TOPCON叠钙钛矿。

HJT是山煤、东方日升、钧石。

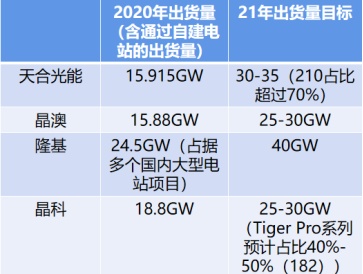

二十三、组件产能

组件稍微给大家说一下,简而言之组件现在产能过剩问题也非常严重,前4家就已经占据了全球大部分的需求,而且如果通过目标来说的话,这几家企业的加总基本上就是全球的需求量了。

二十四、组件的毛利水平

组件不算是这个行业里面最吃苦耐劳的,但是算这个行业很苦的一个板块。

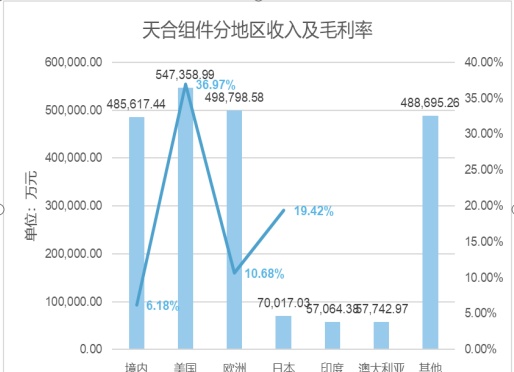

隆基在这里面做的还是比较优秀的,但是它的毛利率也只能达到18%~22%;晶澳属于这里面的一个平均水平;天合光能比这还短,但是天合我不太喜欢这家公司,就是因为这家公司确实有一些问题,比如说2020年的时候它在印度、澳大利亚这几个国家里面,它的组件卖的都是赔钱的,所以它最主要的盈利来源就是美国,在美国它的利润率比较高,但是在中国同水平来比,跟隆基还是有非常大的差距,有10%来几的一个差距。

隆基主要还是在国内,隆基这家公司你要看2019年的时候,其实它的市占率并不高,只能排到第七,但是这家公司比较聪明,它把握住了中国的市场,因为中国占全球30%~40%的市场,所以在其他企业都在大力发展国外的一些组件的时候,隆基重点发展这种央企,所以它2020年的组件出货量出现了一个大幅的上涨。

但是隆基我们通过一些数据测算,发现它的成本反倒是最低的,是因为它是一个完全一体化的企业,它的硅片成本很低,所以说它就可以把硅片的利润全部移嫁在组件端。但是天合光能,因为它不生产硅片,而且电池也只有一部分,所以它的成本是非常高的,所幸它在美国卖的组件比较高。晶澳就属于中期水平。晶科这家公司比较有意思,不太挣钱,但是它在一些小地方,比如说美国、越南、巴西、以色列、泰国这种地方市占率是第一,它海外扩展的非常好,但是不挣钱。

对于一体化企业来说,昨天也做了一个测算,按照20万的一个硅料价格,公司达到盈亏平衡点的组件含税价格是1.75元,意思就是说如果现在的组件大家看到的一个市场价是1.75元,这家企业基本上是不太挣钱了的,不含税的话就是1.55元。

硅料价格下跌之后,这也是冬凉老师之前问我的,我也在一直想这个问题,给大家一个参考,我觉得组件是有望成为最大的受益者。第一,它的市场集中度是在不断升高的,所以说它的利润不会完全转移到下游,因为它的下游是电站企业,它的签单还有交付期较长,比如说我现在的价格是280,我以后价格是180,但是我当时签组件的价格参照的原材料价格是200,所以说它是有一个利润差的,这一块是组件最为受益的。但是看硅片的话,硅片组件它的交付期比较短,所以说它的卖出价格基本上是和现场的原材料价格是一致的,所以它利润的套现能力就比较低。

二十五、组件品牌

简单说一下这4家企业。

1、隆基

与其他组件商相比具有硅片端优势,可降低组件成本。销售端偏国内,国外相对较薄弱。财务和资本状况是最好的,有更多资源搞研发和渠道。业务重心明显向组件端偏移,对公司的影响:①每销售1W的组件比销售1W的硅片可多得1倍的毛利润,影响现金流和总营收;②组件端毛利率低于硅片端毛利率,拉低公司总体毛利率水平;③组件端三费率高于公司平均三费率,拉高公司总体费用率;④在不改变硅片产能的情况下,每扩产1GW组件和电池片需要5亿元以上,扩产1GW硅片产能需要4.33亿(切片1亿、拉棒3.33亿),扩大公司未来资本支出;⑤组件端存货周转率和应收账款比硅片端高

2、晶科

海外渠道最好,目前大力发展美国市场。在海外具有品牌优势

通过获取低价单来增加市占率

盈利能力不强,甚至比晶澳、天合还要差

研发投入高,在早期就有几百MW的N型电池产能

同时在开发储能、BIPV、分布式系统等业务

3、晶澳

最能代表行业平均水平的一家公司

公司基本面反应行业状况:1.盈利性差;2.话语权不强;3.债务高柱;4.资本投入依赖资本市场

组件业务占比最高,无其他业务支持,无主角光环

4、天合光能

目前还在折腾210,感觉在新型电池上进展不快

多业务并进,是几家公司业务最多的公司

最近比较缺钱,新产能的投放源于资本市场的融资能力

业绩和未来规划具有夸大成分,需理性看待

二十六、价格毛利趋势

首先要说明的是光伏行业现在确实比较成熟,抗压性也比较高了,2020年初的时候,当时硅料18.3元,组件是1.7元,但是涨到2021年6月的时候,硅料价格206,但是组件价格只涨了0.01元钱。组件企业是扣除了运费计入成本的测算之后,组建这一块确实承受了很很大一部分,电池片也是毛利率不断在下降。硅片的话大家也看到了,这里面一定是有非硅成本的因素,但更多的是一体化的企业里面,它面对这种波动性的抗压能力确实比以前要好很多。

二十七、玻璃

玻璃算是副材,简单过一下,现在玻璃价格跌了很多,从这一块也能看出来。玻璃的话,福莱特跟信义光能为什么要说这两家公司,第一就是两家公司合计的市占率比较高,第二就是这两家公司具有盈利性能力的优势。

新进入者关注的是南玻A还有福耀玻璃、彩虹新能源。彩虹新能源弹性比较大,但是这家公司黑历史也比较多,就像是刚才所说的联创股份这类型的公司。但是如果按福莱特的产能投资来说的话,未来还是会有一个业绩的爆发性的增长。所以说我对这家公司比较看好,但是说如果你指望着今年它的业绩有很大的增长的话,是不太可能的,因为价格降得很厉害。但是这两家公司在行业里面的决定性优势就是它跟其他二三线企业相差至少15%的利润率水平。

二十八、各环节产能

目前来说除了硅料以外,其他都是严重过剩的状态。

这个是昨天平时做了一个表,如果我们按照20万元/吨,2.8g/W的硅料耗材来算,硅料价格现在可以是0.5元/W,加上非硅成本的话,硅片的成本就是0.65元/W,这个是行业的平均水平。硅片的价格现在是0.7元/W,也就是说目前这个阶段硅片的净利率可能只有6.63%,也就是每瓦可以挣0.05元。

电池片的硅成本是0.7元/W,电池片的总成本是一个比较关键的问题,0.9元/W,可能里面有些误差,但是基本上我觉得没什么太大的出入,所以说现在电池片的企业是亏钱的。这个是扣税之后的价格,按照它扣税价格跟它的总成本来议价的话,它现在每销售一瓦可能会亏5分钱。就算按通威的话,我觉得它也不会赚钱的。但是如果说像刚才中环跌价了对吧?跌了每瓦三分钱,所以可能会给电池片让出来三分钱的一个利润,这样的话它还是不会太挣钱。大部分企业还是在亏钱的。

按组件硅成本跟全成本还有价格来计算的话,现在组件的净利率只有3.23%,但是这一块大家要记住,组件的交付期比较长,也就是说六个月之后,如果按照先进先出和后进先出来计算硅料的产出成本,是可以这样计算的,但是看它这个成本是先进先出还是后进先出。

但是要说一个问题,我们内部讨论的时候,如果硅料降价的话,谁是最大的受益者?我也进行了一些测算,硅料每降1万块钱,硅料就是0.43元每瓦,硅片成本就是0.58元每瓦,硅片的净利率就可以从每瓦5分钱涨到每瓦1毛2,也就是它的净利率可以从6.63%涨到17.14%。所以从这一块来说的话,其实硅片是最大的一个受益者。

如果说硅料涨价之后,硅片也跟着跌价,然后把这一部分移嫁在电池片来说的话,电池片可以达到每瓦三毛钱的一个利润,就可以转盈,但是它的利润还只有3.53%。其实电池片是一个特别苦的一个行业,就算是硅料不涨价,它这个行业每瓦的一个净利润也只有5~8分钱。什么意思?就是说如果按照9毛钱到1块钱来算的话,它净利率也就不到5%,这就是大家公认这个行业应该所得的利润。组件的话就是可以达到从5分钱到8分钱,净利率可以从3.23%~5.16%。

所以我觉得如果硅料价格降低的话,是硅片企业最受益,其次就是组件企业,然后就是电池片。

二十九、行业逻辑

这个行业逻辑也不用太多讲。想说一个问题就是说大家其实看光伏确实很好,增速也很快,但是增速快不代表这家企业可以挣钱,也不代表这个行业复合增长平均在20%以上,这个企业就可以是30倍或40倍的一个估值,里面更多的是如果说这个行业实在很辽阔,大家显而易见它的竞争者变多,利润空间被压缩。市场空间不等于挣钱,所以说第一要选到这个行业里面比较好的公司,可以承压的公司;第二就是选弹性比较大,或者说上游的一个铲子公司。

铲子公司也是最近我们公司经常在说的,因为现在挣钱的不是这种光伏企业(光伏组件这种主产业链企业),反而是那种侧边受益跟他擦边球的这些副产业。

三十、储能

光储平价化是储能快速发展的基础;全球来看户用储能潜力更大,国内目前条件和政策指引下发电侧和输电侧配套增长更快。储能全球可以达到30%,未来咱们国家单独就可以至少达到50%,这是有目标的,所以比较确定。

储能规模

预计2025 年全球储能需求中性情形下为136GWh,市场空间超千亿,5 年CAGR28%。国内储能未来五年有望保持50%以上的复合增长。

电源侧:主要需求驱动为新能源发电配储,按2025 年全球风/光中配储渗透率悲观-乐观情形下预计为25%-35%/35%-45%、配储功率比例为15%、备电时长为2h 测算,2025年全球风光配储容量预计需求为23.6-31.1GWh。

电网侧:主要考虑辅助服务市场产生的需求,分存量和增量市场测算,其中存量市场驱动为储能替代辅助电厂容量,增量市场驱动为新增化石能源发电机组配储。按2025 年存量/增量配储渗透率悲观-乐观情形下预计为12%-18%/70%-90%、配储功率比例3%、备电时长2h 测算,预计2025 年电网侧储能容量需求为10.5-16.9GWh。

用户侧:主要考虑户用光伏配储需求,其中考虑经济性和高楼聚居的居住条件,国内主要是工商业光伏配储为主。海外则包括居民用和工商用。按2025 年国内居民/国内工商/海外户用光伏配储渗透率悲观-乐观情形下预计4%-6%/15%-30%/30%-50%、自发自用场景下配储功率比例100%、备电时长4h 测算,预计2025 年全球用户侧储能容量需求为67.3-114.3GWh。

储能格局

储能组成部分: 电化学储能系统由电池组,电池管理系统(BMS)、储能逆变器(PCS)、能量管理系统(EMS)构成。

储能系统市场主要有两类参与者:电池制造厂商和PCS(储能变流器)厂商。PCS厂商以阳光电源为代表,具有逆变器行业积累数十年成熟规范的国际化渠道,携手三星等电芯厂商向上游拓展。电池制造厂商以LG化学、宁德时代、派能科技等为代表,基于电芯制造基础向下游拓展,宁德时代等厂商电池业务仍以动力电池为主,对电化学体系更为熟悉,目前主要提供储能电芯和模组,处于产业链上游;派能科技专注于储能市场,产业链更长,能够向客户提供与产品相配套的储能系统集成解决方案。

派能科技主要以提供电芯为主,不太可能会涉及整个产业链。

阳光电源算是比较好的一家企业,整合能力比较强,而且它是在光伏里面渠道建设比较好的一家公司,但是目前储能最大的问题就是它虽然增速高,但是它的竞争格局非常不好,而且现在没有出来一家比较优良的企业,大家所说的派能其实也只是在国外的市占率比较高,在国内还没有很大的动作。

再说一下储能,储能现在确实增速很高,但是集中度非常低,所以说这些企业他们现在还是错位竞争的状态,这个跟逆变器比较像。就是说完全没有达到市场饱和的程度,逆变器它的市场集中度相对来说比较高,但是在这种情况下,阳光电源还有华为这些企业,大家的市占率还是会有一个很大的增速,逆变器最好的一点就是它的需求量是远超于光伏装机量的增长的。第一,因为它的集中度比较高,第二,因为它还有存量逆变器的需求。

逆变器就是华为、阳光电源、锦浪科技、固德威、上能电器,逆变器我觉得算是整个产业链里面最好的一个行业,但是当时我们确实没有看懂阳光电源,因为当时没有把阳光电源和华为的情况摸清,华为在我们心中的地位是很高的,而且逆变器本身没有技术壁垒,所以我们觉得阳光电源跟华为竞争的话,我们不觉得阳光电源它的优势到底在哪,当时一直没有琢磨清,所以说阳光电源算是我们错失了的一家公司。

但是要是反过来想,华为也是很早期就进入这个行业了,它跟华为竞争这么长时间了,都没有死,一定是有优势的对吧?当时就没有想通这一点。

设备公司,当时我也没有太认真看,以后还是会看的,当时没有注意到这一个。这几家公司算是设备里面比较靠前,有竞争优势的几家公司。

晶盛机电(单晶炉 硅片生产设备);

连城数控 (单晶炉 线切设备)

先导智能(多元整套设备厂商-3C,光伏自动化-锂电池- 半导体外的北方华创);

捷佳伟创(PECVD设备-新增,清洗,扩散炉,刻蚀,制绒,自动化);

迈为股份(丝网印刷设备);

罗博特科(自动化设备);

帝尔激光(激光开槽设备-用于PERC开槽);

金辰股份(组件自动化)

奥特维 (组件设备)

材料配套,算是主产业链涨完之后副产业链接着大涨的一些标的。

赛伍技术 ( 光伏电池背板及封装胶膜)

福斯特 (光伏胶膜)

明冠新材 (光伏电池背板)

金博股份 (单晶拉制炉热力场系统配套)

禾望电气 (变流器龙头)

中信博 (支架龙头)

美畅股份 (金刚线)

伊戈尔 (逆变器元器件)

森特股份 (隆基BIPV)

帝科股份(银浆)

清源股份(分布式光伏支架)

福斯特也是一家市占率比较高,竞争优势非常明显的一家公司;明冠新材、金博和禾望电器,禾望电器主要还是做风电这一块,但是它光伏的变流器做的也比较好,它的直接竞争对手就是阳光电源;还有中信博、美畅,还有森特、帝科、清源。我现在基本上结束了,谢谢大家。

文章来自:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-06-16

4.资本投入依赖资本市场组件业务占比最高,无其他业务支持,无主角光环4、天合光能目前还在折腾210,感觉在新型电池上进展...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-06-16

4.资本投入依赖资本市场组件业务占比最高,无其他业务支持,无主角光环4、天合光能目前还在折腾210,感觉在新型电池上进展...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-06-16

4.资本投入依赖资本市场组件业务占比最高,无其他业务支持,无主角光环4、天合光能目前还在折腾210,感觉在新型电池上进展...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-06-16

4.资本投入依赖资本市场组件业务占比最高,无其他业务支持,无主角光环4、天合光能目前还在折腾210,感觉在新型电池上进展...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-06-16

4.资本投入依赖资本市场组件业务占比最高,无其他业务支持,无主角光环4、天合光能目前还在折腾210,感觉在新型电池上进展...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-06-16

4.资本投入依赖资本市场组件业务占比最高,无其他业务支持,无主角光环4、天合光能目前还在折腾210,感觉在新型电池上进展...